HPMI-HR · istraživački rad · srpanj 2026.

Indikator neusklađenosti cijena stambenih nekretnina s fundamentima za Hrvatsku

Konstrukcija, dekompozicija i validacija

Sažetak

U radu se konstruira prvi javno reproducibilan kompozitni indikator neusklađenosti cijena stambenih nekretnina s fundamentima (housing price misalignment indicator, HPMI) za Hrvatsku, po metodologiji razvijenoj u radovima Schneidera (2013), Lenarčiča i Damjanovića (2015), Micallefa (2016), Hertricha (2019) te Damjanovića i Lenarčiča (2023). Sedam pod-indikatora potražne, ponudbene i sistemske perspektive (osnovna specifikacija, 2002Q1–2026Q1), odnosno devet pod-indikatora (proširena specifikacija, 2012Q1–2026Q1), transformira se u jaz prema dugoročnoj referentnoj vrijednosti i agregira ponderima izvedenima iz faktorske analize.

Prema osnovnoj procjeni, cijene stambenih nekretnina u Hrvatskoj u 2026Q1 oko 15 % su iznad razine koju podupiru fundamenti (osnovna specifikacija: +14,7 %); kroz 18 metodoloških varijanti raspon iznosi +10,0 % do +26,6 %, a specifikacija s kreditnim pokazateljima daje +25,3 %. Indikator retrospektivno identificira uzlaznu fazu s vrhuncem od +20,2 % u 2007Q3 i podcijenjenost do −16,8 % u 2015Q2. Dekompozicija pokazuje da se struktura današnjeg odstupanja bitno razlikuje od one iz 2007.: umjesto dohodovne i kreditne komponente, najveći doprinos daju realni cjenovni jaz i visoke stambene investicije, dok priuštivost i kamatni uvjeti odstupanje smanjuju.

Validacija obuhvaća frekvencijske filtre s testom sinkronizacije faza, tri neovisna pravila za identifikaciju epizoda te — prvi put za Hrvatsku — BSADF datiranje eksplozivnih epizoda (2006Q4–2008Q1 i od 2020Q4, u tijeku). Rasprava dokumentira i da su hrvatske kamatne stope na stambene kredite među najnižima u europodručju (2,95 % naspram prosjeka od 3,43 % u travnju 2026.) te taj nalaz povezuje s depozitima kućanstava — nominalno rekordne 42,3 milijarde eura, realno na razini iz 2021. — i s rastom stambenih i gotovinskih kredita od oko 15 % godišnje, višestruko bržim od europodručja, uz posljedice za tumačenje indikatora. Rad zaključuju makrobonitetne implikacije (DSTI/LTV ograničenja HNB-a) i okvir za mjesečno praćenje signala između kvartalnih objava.

Ključne riječi: cijene stambenih nekretnina · precijenjenost · fundamentalna vrijednost · kompozitni indikator · faktorska analiza · BSADF · makrobonitetna politika · Hrvatska

JEL: C38, E44, E58, G01, R31

1.Uvod

Ciklusi cijena stambenih nekretnina imaju velike makroekonomske i financijske posljedice: kombinacija rasta cijena imovine i kreditne ekspanzije jedan je od najpouzdanijih ranih pokazatelja bankovnih kriza (Borio i Lowe, 2002a, 2002b), a stambene investicije sustavno prethode recesijama (Leamer, 2007). Hrvatska je prošla oba dijela takvog ciklusa: kreditno poduprt rast cijena 2002.–2008., znatnim dijelom financiran kreditima vezanima uz švicarski franak, te dugu korekciju u kojoj su realne cijene padale, stambene investicije se snažno smanjile, a dio kućanstava suočio s valutno induciranim rastom duga. Od 2016. cijene ponovno rastu, a nakon pandemije rast se ubrzao.

Time se ponovno postavlja temeljno pitanje: koliko su cijene odmaknule od razina koje podupiru fundamenti — plaće, najamnine, troškovi gradnje, uvjeti financiranja i realna ekonomija? Pitanje ima i izraženu javnu dimenziju: autor je priuštivost stanovanja obrađivao u javnim ad-hoc analizama od 2024. (Bakić, 2024a), a od svibnja 2026. na portalu PokazateljiHR kontinuirano se objavljuje Indeks dostupnosti stanova (IDS), razinska mjera priuštivosti po uzoru na američki NAR Housing Affordability Index (Bakić, 2026b). Takve jednodimenzionalne mjere odgovaraju na pitanje koliko si prosječna plaća može priuštiti uz tekuće cijene i kamate — ali ne i na pitanje jesu li cijene odstupile od fundamenata. Ovaj rad tu perspektivu proširuje i poopćuje.

Za odgovor na to pitanje europske su središnje banke razvile klasu kompozitnih indikatora neusklađenosti (misalignment), koji više parcijalnih pokazatelja — od kojih svaki ima poznata ograničenja — objedinjuju u jednu mjeru postotnog odstupanja cijena od razine implicirane fundamentima. Metodu su uveli UBS-ov švicarski Bubble Index i Schneiderov rad za OeNB (Schneider, 2013), a zatim je primijenjena i dograđivana u Sloveniji (Lenarčič i Damjanović, 2015; Damjanović i Lenarčič, 2023), na Malti (Micallef, 2016, 2018) i, u metodološki najrazrađenijoj verziji, u Njemačkoj (Hertrich, 2019). Za Hrvatsku takav indikator dosad nije objavljen; Hrvatska nije uključena ni u Dallas Fed International House Price Database, pa za nju nisu postojali ni standardni testovi eksplozivnosti cijena.

Ovaj rad popunjava tu prazninu. Konstruiramo HPMI-HR u dvije specifikacije: osnovnu (7 pod-indikatora, 2002Q1–2026Q1, 97 kvartala — uzorak koji obuhvaća cijeli ciklus 2002.–2015.) i proširenu (9 pod-indikatora s kreditnim pokazateljima, 2012Q1–2026Q1).

Glavni su nalazi sljedeći. Prvo, prema osnovnoj procjeni cijene stambenih nekretnina u 2026Q1 oko 15 % su iznad fundamenata (osnovna specifikacija: +14,7 %); nijedna od 18 izračunatih metodoloških varijanti ne daje vrijednost ispod +10,0 %, a gornju granicu raspona (+26,6 %) određuje šira specifikacija u kojoj kreditna ekspanzija 2025. ulazi punom težinom (proširena u 2026Q1: +25,3 %). Drugo, indikator retrospektivno ispravno datira prošli ciklus: vrhunac u 2007Q3 (+20,2 %) i dno korekcije u 2015Q2 (−16,8 %), što potvrđuju tri neovisna pravila za identifikaciju epizoda i BSADF test. Treće, dekompozicija pokazuje da današnje odstupanje nema istu strukturu kao 2007.: tada su ga nosili omjer cijena i plaća te pogoršana priuštivost, obilježja kreditno pogonjenog rasta; danas ga nose realni cjenovni jaz prema inflaciji i natprosječan udio stambenih investicija u BDP-u, dok priuštivost i kamatni rizik doprinose negativno. Odstupanje je, ukratko, cjenovno-investicijsko, a ne kreditno-priuštivosno — uz napomenu da šira specifikacija pokazuje kako kreditna komponenta od 2025. ponovno jača.

Rad donosi šest priloga u odnosu na postojeću literaturu. (1) Sinteza elemenata korpusa: Hertrichova metodološka strogost (korigirana anuitetna formula, jaz-forma, dekompozicija doprinosa, validacijska baterija), dopune Damjanovića i Lenarčiča (sjenovita stopa, postupci spajanja serija, devet pod-indikatora) i Micallefov sustavan prikaz nesigurnosti (raspon filtara, alternativne serije) — dosadašnji radovi ne kombiniraju sva tri elementa. (2) Dvije specifikacije (osnovna/proširena) s formalnom usporedbom na preklopu 2012+ (korelacija 0,976): uža specifikacija, izvediva na dugom uzorku, ne gubi bitnu informaciju — nalaz upotrebljiv u svakoj zemlji s kratkim kreditnim serijama. (3) Tri metode jaza i tri sheme pondera sustavno usporedene na istom uzorku.

(4) Prvo BSADF datiranje eksplozivnih epizoda za Hrvatsku, uključujući test na omjeru cijena i plaća. (5) Kvantifikacija domaćih epizoda (CHF krediti, APN subvencije, uvođenje eura, inozemna potražnja) kroz dekompoziciju doprinosa. (6) Potpuna reproducibilnost: kod, podaci i Excel replika sa živim formulama, uz planiranu interaktivnu verziju na portalu PokazateljiHR (pokazatelji.hr).

Struktura rada: poglavlje 2 daje pregled literature, poglavlje 3 obilježja hrvatskog tržišta, poglavlje 4 podatke i odluke o serijama, poglavlje 5 metodologiju, poglavlje 6 rezultate s dekompozicijom, poglavlje 7 validaciju i robusnost, poglavlje 8 implikacije za politiku, okvir za mjesečno praćenje i ograničenja; poglavlje 9 zaključuje.

2.Pregled literature

2.1Razvoj kompozitnih indikatora neusklađenosti

Zamisao da se precijenjenost ne mjeri jednim omjerom nego skupom pokazatelja ima dva izvora. Prvi je praktičarski: UBS od 2012. objavljuje Swiss Real Estate Bubble Index, kompozit šest podindeksa švicarskog tržišta. Drugi je središnjobankarski: Schneider (2013) je za OeNB konstruirao indikator fundamentalne cijene za Beč i Austriju iz sedam pod-indikatora, agregiranih ponderima iz analize glavnih komponenti. Schneiderov je okvir postao predložak za manje europske zemlje.

- Lenarčič i Damjanović (2015) primjenjuju ga na Sloveniju na uzorku od svega 62 kvartala (2000Q1–2015Q2) sa sedam pod-indikatora; zbog dostupnosti podataka raspoloživi dohodak zamjenjuju prosječnom neto plaćom, a jaz definiraju kao odstupanje od povijesnog prosjeka. Nalaze vrhunac precijenjenosti od +24 % krajem 2007. i podcijenjenost od kraja 2013. Autori dokumentiraju i da je prekratka serija opravdan razlog za isključivanje kandidata za pod-indikator.

- Micallef (2016, 2018) za Maltu prilagođava metodu ograničenoj statistici: samo pet pod-indikatora (bez priuštivosti, kapaciteta otplate i omjera cijena–najamnine, za koje pouzdanih serija nema) i heterogene transformacije jaza po pod-indikatoru. Dva su metodološka priloga posebno važna: (i) dvije HPI serije kao analiza osjetljivosti — oglašene i ugovorne cijene daju različit datum vrhunca, pa je izbor indeksa cijena materijalna odluka; (ii) robusnost na kratak uzorak rasponom statističkih filtara (HP s λ = 100.000 i 400.000, Baxter-King pojasni filtar 32–120 kvartala) uz ARIMA produljenje serije zbog rubnog problema.

- Hertrich (2019) za Bundesbank metodu formalizira: svi pod-indikatori ulaze u jaz-formi prema jednostranom (Kalmanovu filtriranom) HP trendu s λ = 400.000; ponderi se procjenjuju ML faktorskom analizom s varimax rotacijom na pomičnim prozorima (vremenski promjenjivi ponderi); anuitetna formula hipotetskog volumena zaduživanja korigirana je na plaćanje unatrag; rezultat (+11,3 % za Njemačku u 2017Q4) provjeren je dosad najpotpunijom validacijskom baterijom (frekvencijski filtri, sinkronizacija faza, pravila za identifikaciju epizoda, BSADF).

- Damjanović i Lenarčič (2023) slovensku verziju proširuju na devet pod-indikatora: dodaju omjer cijena i vrijednosti izvršenih građevinskih radova te Hertrichov indikator kamatnog rizika, ali s Taylorovom stopom izvedenom preko Wu-Xia (2016) sjenovite stope (engl. shadow rate) po Damjanović i Masten (2016), čime rješavaju problem Taylorova pravila na efektivnoj donjoj granici. Uvode i dva postupka koja izravno preuzimamo: spajanje HPI serija dviju metodologija i najamnine iz HICP komponente CP041. Nalaze vrhunac od oko +30 % krajem 2008. i vrh nakon pandemije iznad +20 %.

Uz tu skupinu radova, ECB (2011) primjenjuje komplementaran pristup skupa modela (engl. suite of models): četiri različite metrike (sirova priuštivost, rezidual ECM regresije, omjer cijena–najamnine prema prosjeku te kamatno korigirani omjer cijena–najamnine) prikazuju se kao raspon min–max–prosjek, čime se modelska nesigurnost eksplicitno prikazuje. Nalazi za 2010. (precijenjenost 10–30 % u više zemalja, uz širok raspon po metodama) i navedena ograničenja (kvaliteta HPI podataka, strukturni lomovi, neuključena elastičnost ponude) izravno su ugrađeni u naš validacijski sloj (odjeljak 7.3). Tablica 1 sažima specifikacije svih verzija; posljednji stupac je naša implementacija.

Tablica 1: Usporedba kompozitnih HPMI indikatora

| Element | Hertrich (2019) DE | L&D (2015) SI | Micallef (2016) MT | D&L (2023) SI | HPMI-HR (ovaj rad) |

|---|---|---|---|---|---|

| Broj pod-indikatora | 7 | 7 | 5 (2018.: 6) | 9 | 7 (osnovna) / 9 (proširena) |

| Uzorak | 1991Q1–2018Q1 | 2000Q1–2015Q2 | 2000–2015 | 2000Q1–2023Q1 | 2002Q1–2026Q1 / 2012Q1–2026Q1 |

| Jaz-forma | 1-strani HP, λ=400k | % od prosjeka | lin. trend / prosjek | % od prosjeka | prosjek (osnovno) + HP(400k) + lin. trend |

| Ponderi | ML-FA, pomični prozor 24 kv. | PCA, statično | PCA (PC1), statično | PCA, statično | PCA (osnovno) + ML-FA + FA na rastućem prozoru |

| Anuitetna formula | unatrag, T=25 | unaprijed, T=20 | — | unatrag, T=20 | unatrag, T=25 (T=20 robusnost) |

| Kamatni rizik | da (Taylor EA) | ne | ne | da (Wu-Xia sjenovita) | da (Taylor EA; Wu-Xia robusnost) |

| Cijene/najamnine | da (OECD) | da | ne | da (HICP CP041) | da (HICP CP041, uz ogradu) |

| Dohodak | raspoloživi dohodak | neto plaća | dohodak p. c. | neto plaća | neto plaća |

| Vrhunac precijenjenosti | +11,3 % (2017Q4) | +24 % (kraj 2007.) | 2006.–07. | ~+30 % (kraj 2008.) | +20,2 % (2007Q3); zadnje +14,7 % (2026Q1) |

2.2Srodne grane literature

Rad se oslanja na još četiri grane literature. Prvo, literatura o ranim pokazateljima financijskih kriza utemeljuje jaz-formu pod-indikatora: ranjivosti se akumuliraju postupno, pa je odstupanje od dugoročne norme informativnije od stope rasta (Borio i Lowe, 2002a, 2002b). Drugo, literatura o mjehurima cijena imovine daje formalne testove eksplozivnosti — GSADF/BSADF proceduru (Phillips, Wu i Yu, 2011; Phillips, Shi i Yu, 2015a, 2015b) koju standardno primjenjuje Dallas Fed International House Price Database (Mack i Martínez-García, 2011); budući da Hrvatska u toj bazi nije, naši su BSADF izračuni prvi za hrvatsko tržište.

Treće, literatura o stambenim ciklusima nalazi da su oni znatno dulji od poslovnih (12–18 godina; Rünstler i Vlekke, 2018), što ograničava interpretaciju na kratkim uzorcima i motivira Baxter-King pojas 32–120 kvartala. Četvrto, primjene u drugim malim zemljama — primjerice Kulikauskas (2016) za baltičke države — pokazuju da je pristup prenosiv na tržišta s kratkim serijama i strukturnim lomovima.

Za Hrvatsku specifično, Kunovac, Đozović, Lukinić i Pufnik (2008) konstruirali su prvi hedonistički indeks cijena nekretnina i time otvorili empirijsku literaturu o hrvatskom stambenom tržištu; Kunovac i Žilić (2022) ocjenjuju učinke APN programa subvencioniranja i nalaze da se znatan dio subvencije prelio u cijene. HNB u publikacijama o financijskoj stabilnosti redovito prati pojedinačne pokazatelje vrednovanja; prema našim saznanjima, javno dokumentiran i reproducibilan kompozitni indikator neusklađenosti u ovoj metodološkoj liniji za Hrvatsku dosad nije objavljen.

3.Hrvatsko stambeno tržište 2000.–2026.: obilježja bitna za analizu

Prije formalne analize navodimo pet strukturnih obilježja hrvatskog tržišta koja utječu i na konstrukciju indikatora i na interpretaciju rezultata.

3.1Vlasnička struktura i malo najamničko tržište

Hrvatska ima jednu od najviših stopa vlasništva stanova u Europskoj uniji (oko 90 %, uz Rumunjsku i Slovačku pri vrhu), što je posljedica privatizacije društvenih stanova devedesetih. Iz toga slijede dvije činjenice važne za analizu. Prvo, formalno najamničko tržište je malo i djelomično neregistrirano, pa je službeni indeks najamnina (HICP komponenta CP041, s ponderom od svega 0,5–1 % košarice) uzak, ali jedini dosljedan izvor — omjer cijena i najamnina zato zadržavamo uz izričitu ogradu (odluka D6, odjeljak 4.3). Drugo, visoka stopa vlasništva znači da promjene cijena imaju šire bilančne učinke na kućanstva nego u zemljama s većim udjelom najma, uz nižu transakcijsku likvidnost tržišta.

3.2Rast 2002.–2008. i CHF epizoda

Prvi ciklus u uzorku bio je kreditno pogonjen. Bankovni sustav, pretežno u stranom vlasništvu, brzo je širio stambeno kreditiranje, znatnim dijelom uz valutnu klauzulu u švicarskim francima: na vrhuncu je oko 38 % hipotekarnih kredita (oko 55.000 ugovora, ~25 mlrd HRK, kohorte 2004.–2008.) bilo vezano uz CHF, s početnim stopama ispod 4 %. Aprecijacija franka nakon 2009., a osobito nakon ukidanja tečajnog praga u siječnju 2015., znatno je povećala teret otplate tih kredita i pretvorila ih u ozbiljan socijalni i politički problem; zakonska konverzija u euro-vezane kredite u rujnu 2015. zatvorila je epizodu, ali je u statistici ostavila strukturne lomove (odjeljak 4.2).

Za indikator je epizoda važna iz dva razloga: (i) niske početne stope ušle su u trošak financiranja i pogoršanje priuštivosti činile manje vidljivim u realnom vremenu — upravo vrsta rizika koju indikator kamatnog rizika (odjeljak 5.1) treba registrirati; (ii) knjiženje konverzija 2015.–2016. kao novih poslova iskrivljuje seriju novoodobrenih kredita i zahtijeva korekciju (odjeljak 4.2, red 6).

3.3Korekcija 2009.–2015. i oporavak

Nakon vrhunca 2007./2008. uslijedila je jedna od najduljih korekcija u EU: šest uzastopnih godina recesije (2009.–2014.), pad realnih cijena, snažan pad stambenih investicija i razduživanje kućanstava. Dno ciklusa indikator smješta u 2015Q2 (−16,8 %; odjeljak 6.3). Oporavak od 2016. isprva je bio spor; ubrzale su ga okolnosti opisane u sljedeća dva odjeljka.

3.4APN subvencije 2017.–2023.

Program subvencioniranja stambenih kredita (APN, prema Zakonu o subvencioniranju stambenih kredita iz 2017.) u godišnjim je pozivima pokrivao 30–51 % rate u prvih pet godina otplate za kupce mlađe od 45 godina. Empirijska evaluacija (Kunovac i Žilić, 2022) nalazi učinak koji teorija predviđa za potražnu subvenciju uz kratkoročno neelastičnu ponudu: znatan dio subvencije prelio se u cijene, uz koncentraciju transakcija u razdobljima poziva. Program je završio 2023., a njegov se učinak u dekompoziciji vidi kao postupno zatvaranje negativnog jaza u razdoblju 2017.–2020.

3.5Euro, Schengen, turizam i inozemna potražnja

Ulaskom u EU (2013.) liberaliziran je režim stjecanja nekretnina za građane EU; ulaskom u europodručje i Schengen (1. siječnja 2023.) uklonjeni su valutni rizik i granične prepreke, čime se obalno tržište dodatno integriralo u europsko tržište sekundarnih rezidencija. Turistička upotreba (kratkoročni najam) daje obalnim nekretninama prinosnu komponentu koju lokalni fundamenti — plaće i najamnine iz dugoročnog najma — ne obuhvaćaju.

Usporedno s time, nominalne plaće snažno su rasle 2022.–2025., a udio stambenih investicija u BDP-u vratio se na natprosječne razine. Potražnju dodatno podupiru neuobičajeno povoljni uvjeti financiranja: kamatne stope na stambene kredite u Hrvatskoj od kraja 2022. niže su od prosjeka europodručja (detaljna analiza u odjeljcima 8.2 i 8.3). Potražnja je, dakle, višestruka (domaća, dijaspora, kupci iz EU, investitori), financiranje jeftino, ponuda raste, a cijene su — kako pokazuje poglavlje 6 — iznad svih referentnih veličina istodobno.

Navedena obilježja određuju i dizajn indikatora: kamatna referenca europodručja za cijeli uzorak opravdana je kvazi-fiksnim tečajem i visokom euroizacijom prije 2023. te članstvom u europodručju poslije (odluka D7); neto plaća jedini je dohodovni agregat upotrebljiv kvartalno na dugom uzorku (odluka D3); a malo najamničko tržište zahtijeva oprez pri tumačenju omjera cijena–najamnine (odluka D6).

Okvir 1: Zašto su cijene iznad svih uporišta? Moguća objašnjenja izvan modela

Dekompozicija u poglavlju 6 pokazuje iz čega se odstupanje sastoji (realni cjenovni jaz, građevinski ciklus), ali ne odgovara na uzročno pitanje zašto je nastalo. Ovdje sažimamo objašnjenja koja rad formalno ne testira, a koja autor javno iznosi od jeseni 2024. (Bakić, 2024b, 2025).

Prvo, udar na ponudu. Građevinska je industrija u ciklus ušla oslabljena: šestogodišnja recesija odnijela je tvrtke, kapital i radnike, od kojih je dio trajno otišao u inozemstvo. Na to su se nadovezali potresi u Zagrebu i na Banovini 2020.: obnova, koja i dalje traje, angažirala je znatan dio preostale operative po visokim cijenama, a pritisak na kapacitete i troškove prelio se na stanogradnju u Zagrebu i cijeloj zemlji. Obnova je dobrim dijelom financirana iz EU fondova — Fond solidarnosti EU (preko milijardu eura za hitnu sanaciju i javne zgrade) i Nacionalni plan oporavka i otpornosti (oko 2 milijarde eura za obnovu i energetsku učinkovitost oštećenih zgrada)8 — pa je vanjski novac dodatno povećao potražnju za građevinskim kapacitetom baš u trenutku kad je taj kapacitet već bio oslabljen recesijom. Ponuda na visoke cijene odgovara, ali sporo: broj stanova za koje su izdane građevinske dozvole porastao je s oko 15,4 tisuće u 2019. na oko 21,8 tisuća u 2025. — oko 6 % godišnje, daleko ispod tempa kreditne ekspanzije — uz dvije do tri godine od dozvole do useljenja. Pritom je udio troška gradnje u prodajnoj cijeni novog stana stabilan (57–62 % od 2010., DZS): cijene novogradnje i troškovi rastu usporedno, pa rast cijena nije ponajprije širenje developerskih marži.

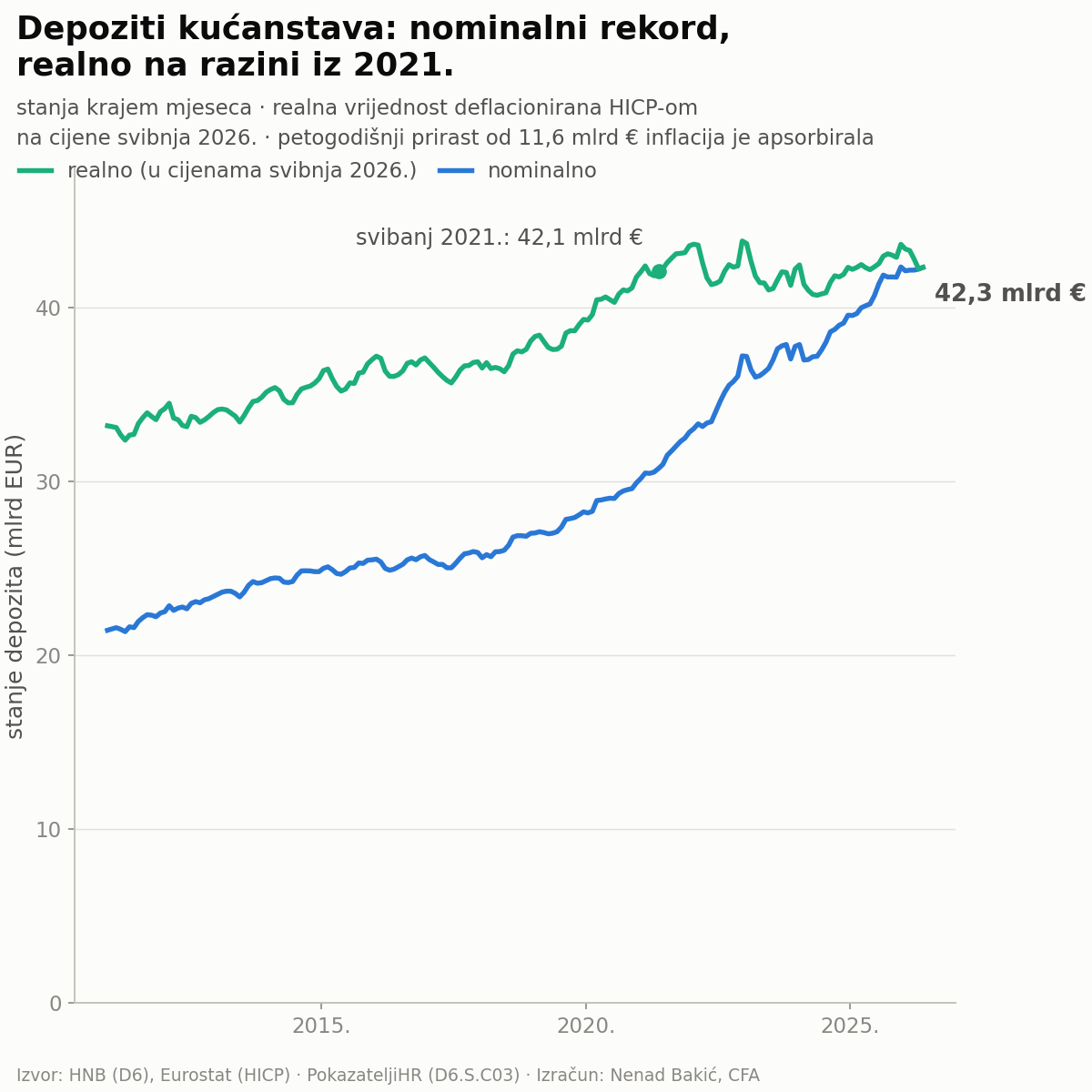

Drugo, val potražnje. Uz snažan rast BDP-a i dohodaka dijela stanovništva, kućanstva štednju tradicionalno usmjeravaju u nekretnine, a ne u druge investicijske klase; depoziti kućanstava u svibnju 2026. dosegnuli su 42,3 milijarde eura, nominalno 37,6 % više nego pet godina ranije, no kako je HICP u istom razdoblju porastao 36,8 %, realna kupovna moć te štednje ostala je na razini iz 2021. — uz prekonoćnu kamatu od 0,02 % taj motiv dodatno jača (Bakić, 2025; kvantifikacija u odjeljku 8.3). Manji dio iste priče jest potražnja iz sive ekonomije: dio prihoda — turističkih i drugih — ostvaruje se u gotovini mimo računa, a nekretnine, kod kojih je plaćanje gotovinom i dalje često, tradicionalan su način njegove zaštite od inflacije (Bakić, 2024b).

Treće, jeftino financiranje: kamatne stope na stambene kredite niže su od prosjeka europodručja i od razine implicirane pravilom monetarne politike (odjeljak 8.2).

Dugoročno, demografija djeluje u suprotnom smjeru. Stanovništvo se smanjuje i stari, a naraštaji koji su stanove stekli u socijalizmu i otkupom devedesetih postupno odlaze i ostavljaju ih nasljednicima — kanal koji ponudu već povećava i povećavat će je sve više. Kratkoročno taj učinak prigušuje neujednačen regionalni pad: na najskupljim je tržištima demografska slika zbog unutarnjih migracija tek blago negativna ili pozitivna (Bakić, 2024b). Šokovi ponude, međutim, po prirodi su prolazni — gradnja se već oporavlja, a moguć je i ulazak većih stranih investitora u stanogradnju — pa bi demografija i velik postojeći stambeni fond dugoročno trebali prevagnuti.

Iz navedenoga slijedi i ograda: iako analiza upućuje na precijenjenost u odnosu na fundamente, iz nje se ne može zaključiti kada će — ni u kojem obliku — fundamenti prevladati; upravo opisane okolnosti mogu cijene držati iznad fundamenata kroz dulje razdoblje, a jaz se povijesno zatvarao i bržim rastom plaća i najamnina, i stagnacijom, i korekcijom cijena (odjeljak 8.5).

4.Podaci

4.1Izvori i konstrukcija serija

Ulazne serije dolaze iz pet izvora: DZS (indeks cijena stambenih nekretnina PS14, neto plaće, građevinska statistika), HNB (kamatne stope i volumeni novih stambenih kredita, arhivske tablice stare metodologije), Eurostat (HICP i komponenta najamnina CP041, nacionalni računi — BDP i bruto investicije u stambene zgrade, proizvođačke cijene novih stambenih zgrada), ECB/EMMI (3M EURIBOR, agregati europodručja za Taylorovo pravilo) te BIS/Dallas Fed (duga HPI serija od 1997Q1, isključivo za filtarsku validaciju).

Sve su serije svedene na kvartalnu frekvenciju (mjesečne agregacijom prosjekom, odnosno zbrajanjem za tokove). Serije s izraženom sezonalnošću koje izvor ne objavljuje sezonski prilagođene (plaće, novi krediti, vrijednost radova) prilagođene su STL dekompozicijom (log, robusna varijanta); BDP i investicije preuzeti su sezonski i kalendarski prilagođeni. Potpuna tablica serija s kodovima, rasponima i transformacijama — po uzoru na Hertrichovu tablicu A.1 — dana je u Dodatku A.

Glavno ograničenje svake hrvatske makrofinancijske analize jesu kratke serije s metodološkim lomovima. Postupamo po uzoru na Bundesbank (i Hertrich spaja hipotekarne stope dviju metodologija, a njegova serija novih stambenih kredita počinje tek 2014.): svaki spoj serija dokumentiramo, kvantificiramo razliku na mjestu spoja i provjeravamo osjetljivost rezultata.

4.2Spojevi i lomovi serija

Tablica 2: Spojevi i lomovi serija — dokumentacija

| # | Serija | Segmenti i mjesto spoja | Tretman i provjera |

|---|---|---|---|

| 1 | HPI | DZS PS14 (hedonistički, podaci Porezne uprave): revidirana serija 2002Q1–2026Q1; Eurostat izdanje od 2008Q1 | PS14 kao polazni izbor; podudarnost s HNB serijom J3 potvrđena (korelacija 0,99998; najveće odstupanje 0,63 % nakon rebaziranja). Segment 2002.–2007. iz iste DZS revizije; metodološka usporedivost dokumentirana prema DZS metodološkim objašnjenjima. BIS/HNB serija od 1997Q1 samo za filtarsku validaciju (metodologija prije 2007. nije verificirana) |

| 2 | Kamatna stopa na stambene kredite | HNB stara Tablica G2, stupac „Stambeni" (vagani prosjek, 2002-01–2011-11) + nova metodologija G2.ER.R02 (ECB MIR, novi poslovi, od 2011-12) | Razlika na mjestu spoja −0,06 p. b. — zanemariva; lom dokumentiran. Napomena: stopa 2004.–2015. uključuje CHF-vezane kredite s niskim početnim stopama (v. 3.2) |

| 3 | Neto plaća | godišnja serija (2000.+) kvartalizirana do 2010.; mjesečna serija od 2010-01; JOPPD administrativni izvor od 2016-01 | Ulančana serija: pomak u siječnju 2016. iznosi −0,1 %, unutar uobičajenih sezonskih pomaka — posebna obrada nije potrebna, lom je dokumentiran |

| 4 | Trošak gradnje | Eurostat sts_copi_q PRC_PRR (proizvođačke cijene novih stambenih zgrada) od 2000Q1 | Hrvatska nema indeks troškova gradnje (COST); PRC_PRR je izlazna cijena s maržom, konceptualno bliska reprodukcijskoj vrijednosti — za Tobinov Q prikladna, ali je terminološki razlikujemo. Podudarnost s DZS serijom GRAD.3110 potvrđena (korelacija 1,0000 na preklopu 2010+) |

| 5 | Najamnine | HICP CP041 „Actual rentals for housing" od 1997-12 (ECOICOP-2018 skup prc_hicp_minr) | Ponder u HICP košarici 0,5–1 % s lomovima metodologije pondera — ograda obvezna (D6) |

| 6 | Novi stambeni krediti | HNB G6.A.R12 od 2011-12 | CHF korekcija: konverzije CHF kredita (rujan 2015.) knjižene su kao novi poslovi; kvartali 2015Q4–2016Q2 (304/1210/189 mil. €, mjesečno do 581) zamijenjeni su geometrijskom interpolacijom susjednih kvartala (97/102/108 mil. €). Bez korekcije jaz kapaciteta otplate sadrži artefakt konverzije (v. 6.2) |

| 7 | Wu-Xia sjenovita stopa (EA) | 2004-09–2022-08; serija se više ne ažurira | Samo robusnosna varijanta indikatora kamatnog rizika, u razdoblju koje pokriva efektivnu donju granicu — upravo kad je razlika prema Taylorovoj stopi materijalna |

| 8 | Nacionalni računi | BDP, investicije i dohodak provizorni od 2024. | Uobičajen revizijski rizik recentnog ruba; dokumentirano |

4.3Metodološke odluke

Sve diskrecijske odluke fiksirane su prije izračuna i navedene u Tablici 3 (identifikatori D1–D9 zadržani su iz projektne dokumentacije radi sljedivosti).

Tablica 3: Registar metodoloških odluka

| ID | Odluka |

|---|---|

| D1 | Polazni HPI = DZS PS14 ukupni (2002Q1+); osjetljivost: indeks postojećih stanova (2007Q4+) i BIS serija 1997Q1+ (samo filtri) |

| D2 | Uzorci: osnovna specifikacija 2002Q1–2026Q1 (97 kvartala); proširena 2012Q1–2026Q1 (57); filtarska validacija na BIS seriji 1997Q1+ |

| D3 | Dohodak = neto plaća (postupak kao u [S15]/[DL23]); godišnji raspoloživi dohodak (B6G) kao robusnost |

| D4 | Anuitet: T = 25 godina (osnovno; T = 20 robusnost), c = 0,4 — usklađeno s HNB-ovim DSTI ograničenjem; c se u jaz-formi krati |

| D5 | Osnovni jaz = odstupanje od povijesnog prosjeka; varijante = jednostrani HP(λ = 400.000) i linearni trend |

| D6 | Omjer cijena–najamnine uključen (HICP CP041) uz ogradu zbog malog pondera |

| D7 | Kamatna referenca = Taylorovo pravilo za europodručje (vlastiti izračun, dokumentirana kalibracija); varijanta s Wu-Xia sjenovitom stopom 2004.–2022. Obrazloženje: kvazi-fiksni tečaj i euroizacija prije 2023., ECB izravno poslije |

| D8 | Kamatno ovisni indikatori: arhivski spoj serija omogućuje osnovnu specifikaciju od 2002.; kreditni volumeni (LBC) tek od 2011-12 → samo proširena; CHF korekcija prema Tablici 2 |

| D9 | Dvije specifikacije (osnovna/proširena) s formalnom usporedbom na preklopu 2012+ |

5.Metodologija

Metodologija slijedi zajedničku strukturu korpusa u šest koraka: (1) izbor pod-indikatora koji pokrivaju potražnu, ponudbenu i sistemsku perspektivu; (2) transformacija svakoga u jaz-formu (odstupanje od dugoročne reference); (3) standardizacija i faktorska analiza njihova zajedničkog cikličkog kretanja; (4) izvod pondera iz faktorskih opterećenja; (5) kompozit kao ponderirani zbroj jazova, koji se čita izravno kao postotak pre- ili podcijenjenosti, s aditivnom dekompozicijom doprinosa; (6) višeslojna validacija. Konvencija predznaka: pozitivna vrijednost znači precijenjenost; indikatori kojima rast znači manju ranjivost ulaze invertirani.

5.1Pod-indikatori

Temeljni element potražne strane jest hipotetski volumen zaduživanja — iznos kredita koji kućanstvo s dohotkom Yt može servisirati izdvajajući udio c dohotka pri stopi Rt i ročnosti T. Koristimo Hertrichovu anuitetnu formulu s plaćanjem unatrag (korekcija Schneiderove formule s plaćanjem unaprijed):1

uz godišnju konvenciju (c·Yt = godišnji anuitet, Rt = godišnja efektivna stopa na nove stambene kredite), T = 25 godina i c = 0,4 — parametrizacija usklađena s tipičnom hrvatskom ročnošću i HNB-ovim DSTI ograničenjem (odjeljak 8.1). Budući da je c multiplikativna konstanta, u jaz-formi se krati: na rezultat utječu samo Rt, Yt i T.

Tablica 4: Pod-indikatori HPMI-HR

| # | Pod-indikator | Definicija | Perspektiva | Ulazi | Spec. |

|---|---|---|---|---|---|

| 1 | Cijene/HICP (realni HPI) | Pt/CPIt | potražnja | izravno | osnovna |

| 2 | Cijene/plaća | Pt/Wt | potražnja | izravno | osnovna |

| 3 | Cijene/najamnine | Pt/Rentt | ponuda/investitor | izravno | osnovna |

| 4 | Cijene/trošak gradnje (Tobinov Q) | Pt/CCt | ponuda | izravno | osnovna |

| 5 | Stambene investicije/BDP | Istant/BDPt (%) | makro/ciklus | izravno | osnovna |

| 6 | Priuštivost | Bt/Pt | potražnja | invertirano | osnovna |

| 7 | Kamatni rizik | Bt(3M EURIBOR)/Bt(Taylor) | monetarna | izravno | osnovna |

| 8 | Kapacitet otplate (LBC) | Bt/novi stambeni kreditit | bankovna | invertirano | proširena |

| 9 | Vrijednost radova/cijene (HPCV) | vrijednost izvršenih radovat/Pt | ponuda | invertirano | proširena |

Ekonomska motivacija slijedi korpus: realni HPI ima svojstva ranog pokazatelja bankovnih kriza (Borio i Lowe, 2002b) i dugoročno se vraća prosjeku; omjer cijena i plaća mjeri dohodovnu utemeljenost cijena (zamjenu raspoloživog dohotka neto plaćom uveli su Lenarčič i Damjanović, 2015); omjer prema najamninama proizlazi iz modela sadašnje vrijednosti i arbitraže između vlasništva i najma; Tobinov Q uspoređuje tržišnu i reprodukcijsku vrijednost (Glaeser, Gyourko i Saiz, 2008; troškovi gradnje imaju prediktivnu vrijednost za jednogodišnje promjene cijena — Case i Shiller, 1990); udio stambenih investicija u BDP-u pokazuje fazu građevinskog ciklusa (Leamer, 2007).

Priuštivost mjeri kupovnu moć uz tekuće uvjete financiranja (za R → 0 konvergira inverznom omjeru cijena i dohotka);2 kamatni rizik mjeri koliko su tržišne stope ispod razine koju bi impliciralo pravilo monetarne politike — kanal preuzimanja rizika kada su stope predugo preniske; kapacitet otplate mjeri teret novog kreditiranja u odnosu na hipotetski volumen zaduživanja;3 HPCV (Damjanović i Lenarčič, 2023) dodaje ponudbenu stranu preko vrijednosti izvršenih građevinskih radova.

Uz pokazatelj cijene/trošak gradnje potrebno je pojašnjenje nazivnika. Hrvatska nema indeks čistih troškova gradnje (ulaznih troškova materijala i rada), pa se koristi proizvođačka cijena novih stambenih zgrada — izlazna cijena izvođača, koja uz materijal i rad uključuje i njegovu maržu, ali ne i zemljište (Tablica 2, red 4). Za Tobinov Q to je sadržajno prikladna aproksimacija reprodukcijske vrijednosti, jer kupac novogradnje plaća upravo cijenu s maržom. Treba, međutim, imati na umu da rast cijena zemljišta ne ulazi u nazivnik nego u brojnik: dio jaza ovog omjera stoga odražava poskupljenje lokacija, a ne samo tržišnu premiju nad cijenom izgradnje.

Taylorova stopa za europodručje računa se standardnom kalibracijom it = r* + π* + 1,5 (πt − π*) + 0,5 ỹt, uz r* = 1,0 i π* = 2,0, HICP inflaciju europodručja i proizvodni jaz iz HP(1600) filtra na realnom BDP-u europodručja. U robusnosnoj varijanti 3M EURIBOR zamjenjuje se Wu-Xia (2016) sjenovitom stopom (po uzoru na Damjanović i Masten, 2016), dostupnom za razdoblje 2004-09–2022-08. Primjena reference europodručja na cijelom hrvatskom uzorku opravdana je monetarnim režimom: kvazi-fiksni tečaj uz visoku euroizaciju prije 2023. prenosio je politiku ECB-a na domaće uvjete financiranja, a od 2023. ECB je izravno mjerodavna — isti postupak koji Damjanović i Lenarčič (2023) primjenjuju na Sloveniju prije 2007.

5.2Jaz-transformacija

Za svaki pod-indikator Xit jaz je relativno odstupanje od dugoročne reference Tit:

Osnovna referenca je povijesni prosjek uzorka (Tit = X̄i, pa je Zit = Xit/X̄i − 1) — izbor primjeren uzorku od 97 kvartala, s uporištem u objema slovenskim studijama. Dvije alternativne reference izračunate su kao punopravne varijante:

- Jednostrani HP trend (Hertrichova specifikacija): za xit = ln Xit procjenjuje se model neopaženih komponenti s glatkim trendom,

xit = τit + cit, Δ²τit = εit,gdje su cit i εit nekorelirani bijeli šumovi, uz omjer varijanci fiksiran na σ²c/σ²ε = λ = 400.000 — vrijednost koja odgovara postupnoj akumulaciji ranjivosti (istu vrijednost preporučuje ESRB za protuciklički sloj). Trend je Kalmanov filtrirani (ne izglađeni): u svakoj točki koristi samo tada dostupne informacije (Stock i Watson, 1999). U razine se vraća s log-normalnom korekcijom Tit = exp(τ̂it + σ̂²c/2) (Verbeek, 2005).

- Linearni trend (Micallefov postupak za kratke uzorke).

Jaz-forma ima tri uporišta u literaturi: ranjivosti se akumuliraju postupno, pa razina odstupanja nosi signal (Borio i Lowe, 2002a); trend uklanja postupne strukturne promjene poput financijskog produbljivanja; realne cijene stanova imaju deterministički trend povezan s tehnološkim napretkom (Iacoviello i Neri, 2010), pa odstupanje od trenda ima ekonomsku interpretaciju.

5.3Agregacija: faktorska struktura i ponderi

Jazovi se standardiziraju (z-vrijednosti; isključivo za potrebe faktorske analize, ne za konačni zbroj) i modeliraju faktorskim modelom s ortogonalnim faktorima:

Broj faktora J bira se u tri koraka: Bartlettov test sferičnosti kao preduvjet (jazovi moraju biti međusobno korelirani), Jolliffeov kriterij (svojstvene vrijednosti > 0,7; Kaiserov prag > 1 prestrog je za malen broj varijabli, a Bai-Ng kriteriji za njega nisu valjani) te scree test — uz načelo da je J bolje precijeniti nego podcijeniti (Stock i Watson, 2002).

Ponderi slijede formulu identičnu onoj u Hertrich (2019), Lenarčič i Damjanović (2015) te Damjanović i Lenarčič (2023). Svakom pod-indikatoru i pridruži se faktor na koji ima najveće opterećenje, j* = arg maxj |αij|; udio varijance objašnjen tim faktorom među J zadržanih iznosi φj* = σ²j*/Σj σ²j; sirova važnost je kvadrat opterećenja pomnožen tim udjelom, a ponderi se normiraju na jedinicu:

Kompozit i dekompozicija tada su:

pri čemu se HPMI čita izravno kao postotak precijenjenosti (jazovi su u postocima, ponderi zbrajaju na 1), a doprinosi u postotnim bodovima aditivno pokazuju iz kojih komponenti odstupanje dolazi.

Osnovni ponderi dolaze iz statične PCA na punom uzorku (postupak [S15]/[DL23], primjeren duljini uzorka). Kao varijante računamo ML faktorsku analizu s varimax rotacijom na punom uzorku te ML-FA na rastućem prozoru s najmanje 24 kvartala — stabilniju inačicu Hertrichovih vremenski promjenjivih pondera za kratke uzorke (pomični prozor od 24 kvartala sa sedam i više varijabli daje omjer opservacija i varijabli oko 3 i česte singularnosti; rastući prozor koristi i Hertrich kao vlastitu robusnosnu varijantu). Motivacija vremenski promjenjivih pondera ostaje ista kao kod Lansangana i Barriosa (2009): uz nestacionarnost statička opterećenja daju izjednačen i zakašnjeli signal.

5.4Dvije specifikacije i njihova usporedba (odluka D9)

Osnovna specifikacija (pod-indikatori 1–7) pokriva 2002Q1–2026Q1 — uključujući cijeli ciklus 2002.–2015., što je za validaciju ključno — zahvaljujući arhivskom spoju kamatne serije (Tablica 2, red 2). Proširena specifikacija (svih devet) dodaje kreditni volumen (LBC) i HPCV, ali tek od 2012Q1. Preklop 2012+ služi kao interna provjera: reproducira li uža specifikacija na preklopu širu, dugi uzorak osnovne specifikacije može se koristiti kao primaran. Upravo to nalazimo (odjeljak 6.4).

5.5Validacijski protokol

Protokol u pet slojeva preuzima i proširuje Hertrichov postupak:

- Frekvencijski filtri na log realnom HPI (duga BIS/HNB serija od 1997.): dvostrani HP s λ = 100.000 i λ = 400.000 (uz ARIMA(1,1,1) produljenje zbog rubnog problema), Baxter-King pojasni filtar 32–120 kvartala (stambeni ciklus dulji od poslovnoga) i Hamiltonov (2018) regresijski filtar s horizontom h = 20 kvartala i četiri pomaka:

yt = β0 + β1yt−20 + β2yt−21 + β3yt−22 + β4yt−23 + vt,gdje su reziduali v̂t ciklička komponenta.

- Test sinkronizacije faza: Minkov test umnoška predznaka (Mink, Jacobs i de Haan, 2012) — umnožak predznaka HPMI-ja i predznaka filtarskog ciklusa regresiran na konstantu s HAC pogreškama (Meller i Metiu, 2017); pozitivna i signifikantna konstanta znači sinkronizirane faze.

- Pravila za identifikaciju epizoda: Goodhart-Hofmann (ciklička komponenta > +5 % neprekidno ≥ 12 kvartala), André (kumulativni rast realnog HPI ≥ 25 % kroz ≥ 20 kvartala) i Kindleberger-Aliber (neprekidan rast realnih cijena ≥ 5 kvartala) kao pomoćno pravilo.

- BSADF datiranje (Phillips, Shi i Yu, 2015a, 2015b): najmanji prozor 36 opservacija, ADF pomak k = 1 (i k = 4 kao provjera), kritične vrijednosti na 95 % iz Monte Carlo simulacija (2000 replikacija), minimalno trajanje epizode prema Harding-Pagan odnosno Phillips-Wu-Yu konvenciji; primijenjeno na realni HPI i na omjer cijena i plaća.

- ECB (2011) skup modela: četiri metrike (sirova priuštivost kao odstupanje omjera BDP-a p. c. i HPI od trenda; rezidual ECM regresije realnih cijena na realni BDP p. c., stanovništvo i realnu kamatnu stopu; omjer cijena–najamnine prema prosjeku; kamatno korigirani omjer cijena–najamnine) prikazane kao raspon min–max–prosjek uz HPMI.

6.Rezultati

6.1Pod-indikatori u jaz-formi

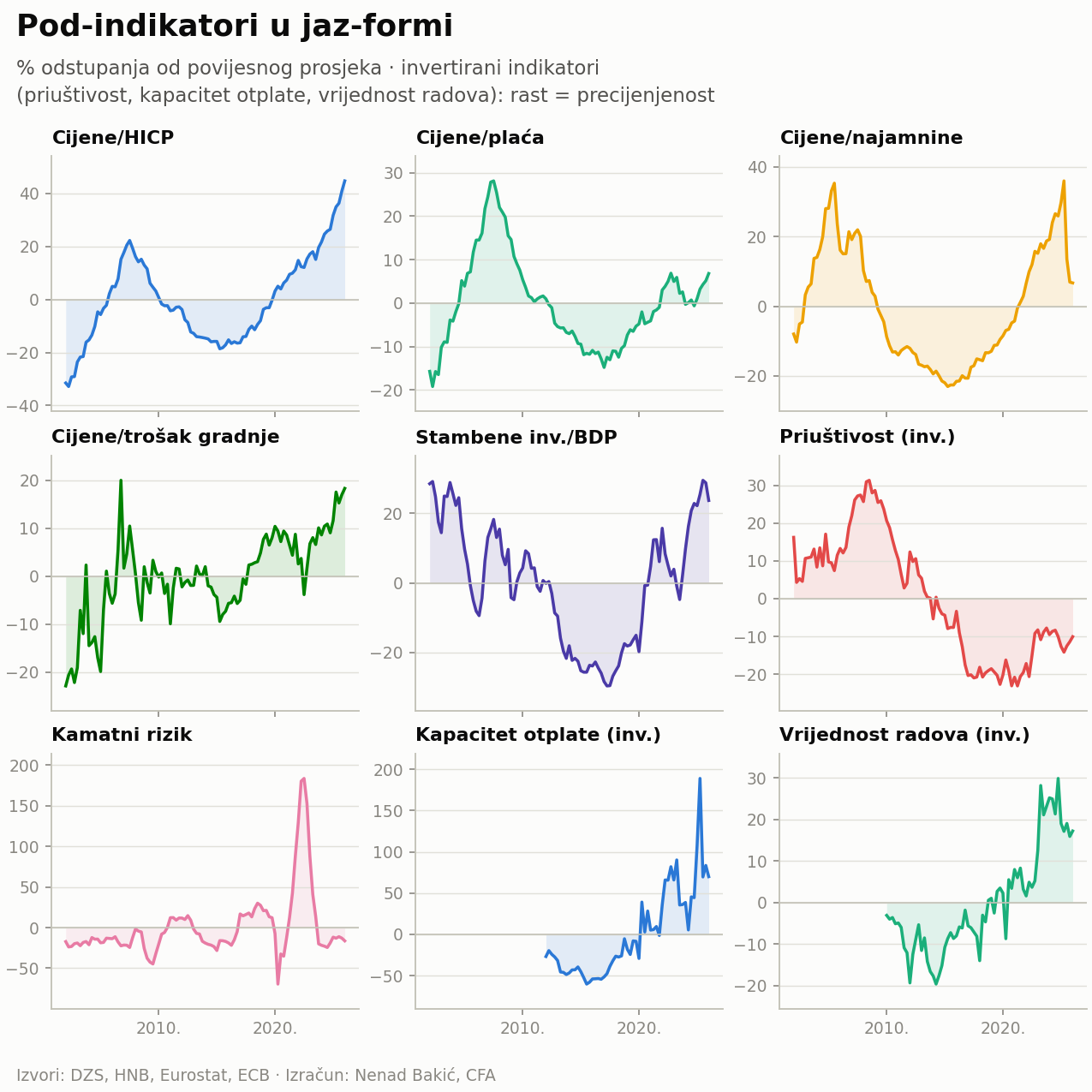

Slika 1 prikazuje svih devet jazova (osnovna varijanta: odstupanje od povijesnog prosjeka; invertirani indikatori orijentirani su tako da rast znači signal precijenjenosti). Već na razini pojedinačnih jazova vidljiva je razlika između dvaju ciklusa. U razdoblju 2005.–2008. svi potražni jazovi rastu istodobno, a priuštivost se izrazito pogoršava (invertirani jaz do +30 %).

U aktualnom ciklusu najveći je realni cjenovni jaz — omjer cijena i HICP-a na kraju uzorka oko 45 % je iznad povijesnog prosjeka, najviše u uzorku — dok je priuštivost ispod prosjeka (invertirani jaz oko −10 %): plaće i kamatni uvjeti prate cijene u mjeri u kojoj 2007. nisu. Jaz omjera prema najamninama u 2025. znatno se suzio (s oko +35 % na +7 %) jer su najamnine počele rasti brže od cijena; jaz stambenih investicija u BDP-u vratio se na razine usporedive s 2007.; kapacitet otplate (proširena specifikacija) pokazuje izrazito pogoršanje s kreditnom ekspanzijom 2025.

6.2Faktorska struktura i ponderi

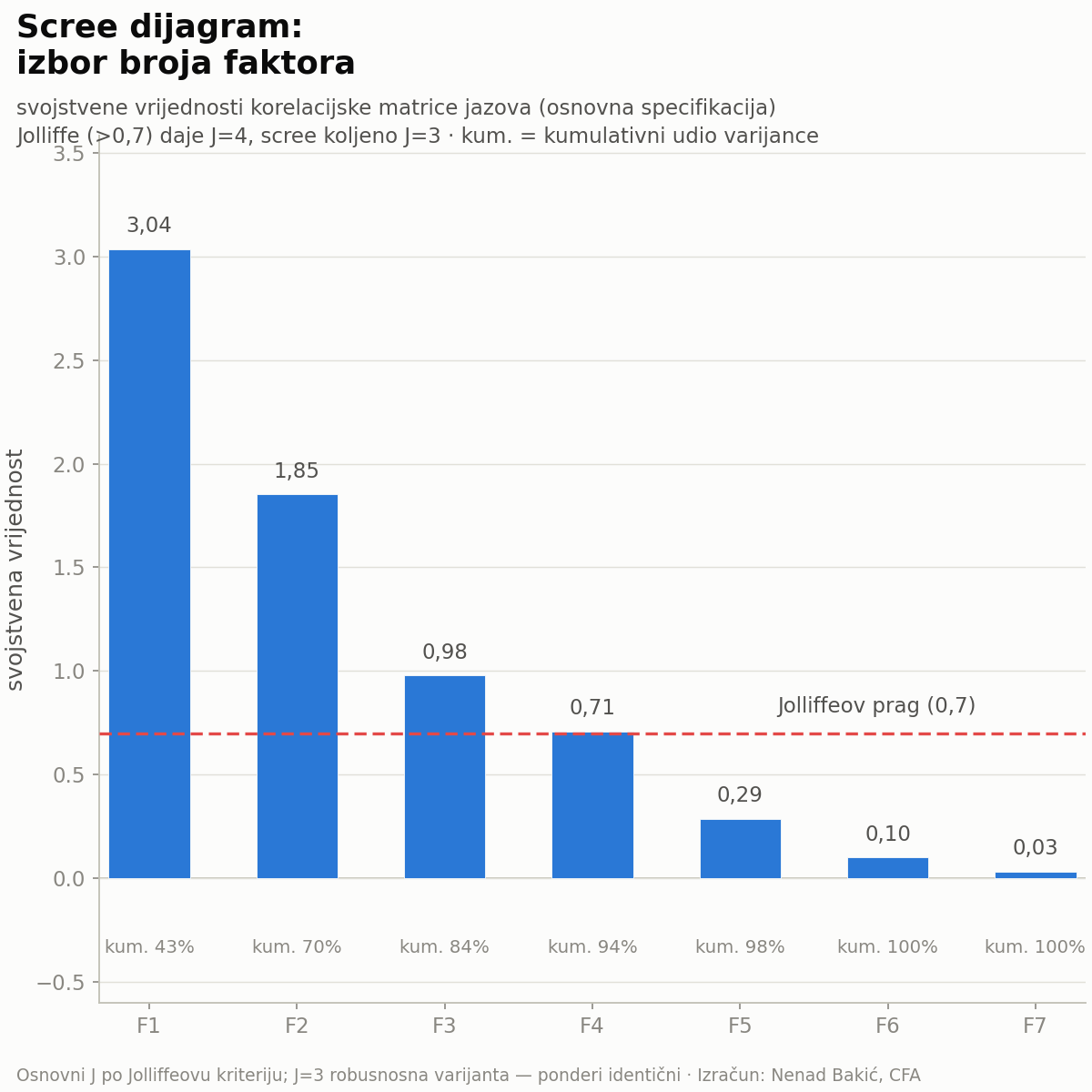

Preduvjeti faktorske analize su ispunjeni: Bartlettov test sferičnosti odbacuje nezavisnost jazova (osnovna specifikacija, jaz od prosjeka: χ² = 514,4, p ≈ 0; proširena nakon CHF korekcije: χ² = 659,2). Svojstvene vrijednosti korelacijske matrice jazova osnovne specifikacije iznose [3,04 · 1,85 · 0,98 · 0,71 · 0,29 · …] (Slika 2): četvrta je točno na Jolliffeovu pragu (0,7), pa kriterij daje J = 4 (93,9 % varijance), dok scree test upućuje na J = 3 (~84 % — vrlo blizu Hertrichovim rezultatima za Njemačku). Izbor se, međutim, pokazuje nevažnim: nijedan pod-indikator nema najveće opterećenje na četvrtom faktoru, pa J = 3 i J = 4 daju identične pondere (jednoliko reskaliranje udjela φ; razlika 0,0 p. b., korelacija 1,000). Proširena specifikacija ima jednoznačnu strukturu J = 3 (91,7 % varijance). ML-FA s varimax rotacijom konvergirala je u sva 74 rastuća prozora (bez PCA zamjena).

Tablica 5 prikazuje osnovne pondere. U osnovnoj specifikaciji najveću težinu imaju tri cjenovna omjera (plaća, HICP, najamnine — zajedno oko 62 %), što odražava njihovo izraženo zajedničko cikličko kretanje; kamatni rizik ima najmanji ponder (4,5 %), slično kao kod Hertricha. U proširenoj specifikaciji ponderi se preraspodjeljuju prema kreditno-ponudbenim dimenzijama: kapacitet otplate dobiva 14,1 %, a vrijednost radova 12,4 %. Ovdje je vidljiv i učinak CHF korekcije iz Tablice 2: bez uklanjanja artefakta konverzije LBC bi imao ponder od svega 1,8 % (šum konverzije prigušio bi njegovo faktorsko opterećenje); s korekcijom ponder raste na 14,1 %, proširena specifikacija dobiva jednoznačnu strukturu J = 3, a kreditna ekspanzija 2025. postaje vidljiva u kompozitu.

Tablica 5: Ponderi pod-indikatora (osnovna varijanta prosjek/PCA, u %)

| Pod-indikator | osnovna | proširena |

|---|---|---|

| Cijene/plaća | 21,0 | 12,5 |

| Cijene/HICP | 20,3 | 15,6 |

| Cijene/najamnine | 20,3 | 14,7 |

| Stambene investicije/BDP | 12,8 | 13,7 |

| Priuštivost (inv.) | 11,6 | 3,0 |

| Cijene/trošak gradnje | 9,5 | 11,2 |

| Kamatni rizik | 4,5 | 2,8 |

| Vrijednost radova/cijene (inv.) | — | 12,4 |

| Kapacitet otplate (inv.) | — | 14,1 |

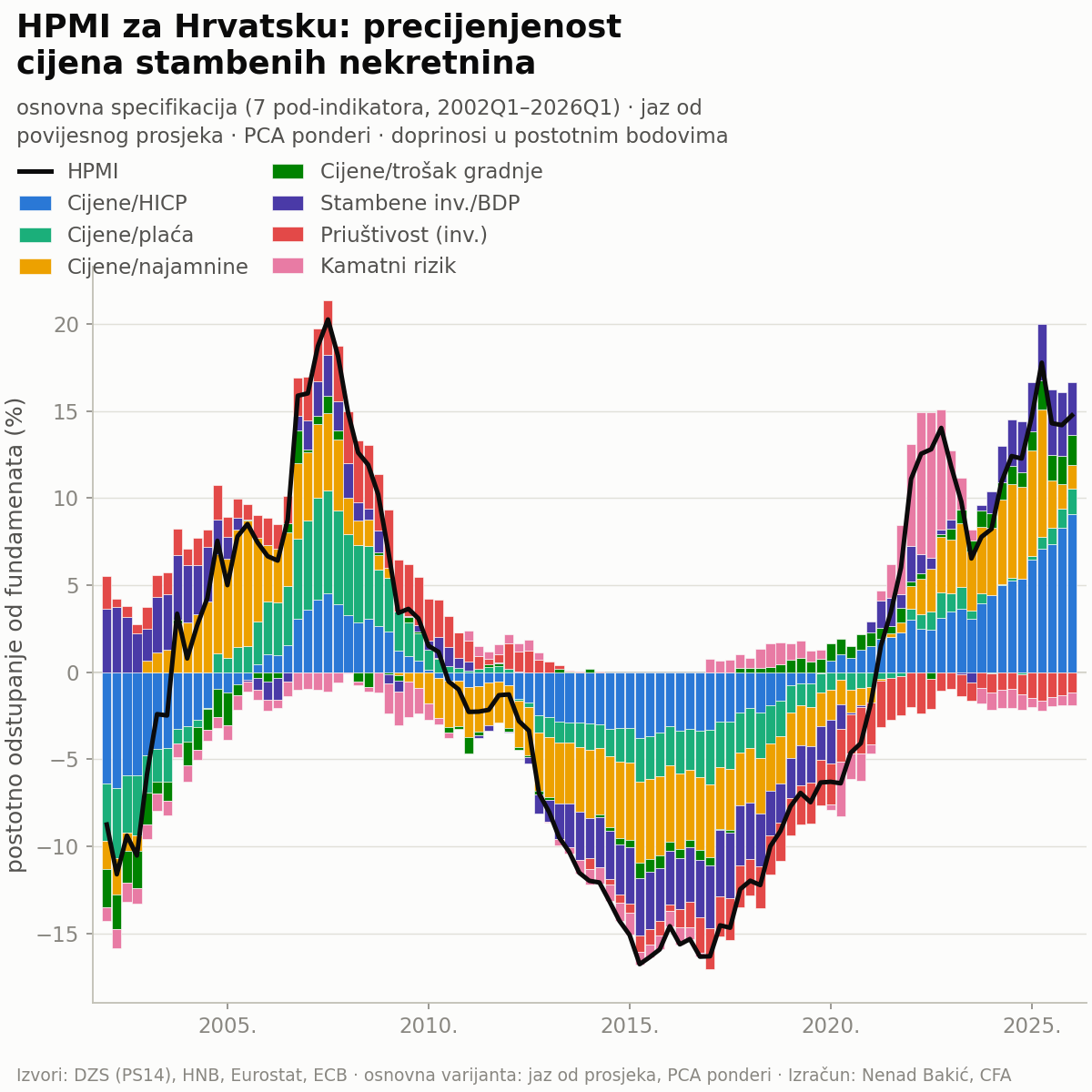

6.3HPMI: razina, epizode i dekompozicija

Slika 3 prikazuje glavni rezultat: HPMI (osnovna specifikacija) s dekompozicijom doprinosa za razdoblje 2002Q1–2026Q1. Indikator opisuje otprilike jedan i pol stambeni ciklus s tri jasno odvojene epizode i aktualnim stanjem (Tablica 6).

Tablica 6: Epizode i dekompozicija (osnovna specifikacija, osnovna varijanta)

| Epizoda | HPMI | Glavni doprinosi (p. b.) |

|---|---|---|

| Vrhunac uzlazne faze 2007Q3 | +20,2 % | cijene/plaća +5,9 · cijene/HICP +4,5 · cijene/najamnine +4,5 · priuštivost (inv.) +3,1 |

| Dno korekcije 2015Q2 | −16,8 % | sve komponente negativne: najamnine −4,7 · HICP −3,8 · investicije −3,3 |

| Vrhunac nakon pandemije 2025Q2 | +17,8 % | — |

| Zadnje opažanje 2026Q1 | +14,7 % | cijene/HICP +9,1 · investicije/BDP +3,0 · trošak gradnje +1,7 · najamnine +1,4 · plaće +1,4 · priuštivost −1,2 · kamatni rizik −0,7 (smanjuju) |

Tri su epizode kroz dekompoziciju jasno interpretabilne.

(i) Uzlazna faza 2004.–2008. Na vrhuncu (2007Q3, +20,2 %) najveći pojedinačni doprinos daje omjer cijena i plaća (+5,9 p. b.), a slijede realni cjenovni jaz i najamnine (po +4,5 p. b.); pogoršana priuštivost dodaje +3,1 p. b. — kućanstva su kupovala uz rastući teret otplate, dijelom kroz CHF-vezane kredite (odjeljak 3.2), dok su cijene rasle brže od dohodaka. To je struktura tipična za kreditno pogonjen rast cijena. Amplituda je usporediva sa slovenskom (+24 % [S15], oko +30 % [DL23]) i znatno veća od njemačke (+11,3 %; Hertrich, 2019).

(ii) Korekcija 2009.–2015. Indikator prelazi u negativno područje 2010. i dno doseže sredinom 2015. (−16,8 %), uz sve komponente negativne — cijene su bile ispod svake referentne veličine istodobno, uz izrazito nisku građevinsku aktivnost (investicijski doprinos −3,3 p. b.). Razdoblje 2013.–2016. bilo je, retrospektivno, interval najveće podcijenjenosti; APN subvencije uvedene su 2017., kada se negativni jaz već zatvarao.

(iii) Ciklus od 2020./2021. Indikator postaje pozitivan 2021., najvišu vrijednost zasad doseže u 2025Q2 (+17,8 %), a u 2026Q1 iznosi +14,7 %. Struktura je bitno drugačija nego 2007.: oko dvije trećine odstupanja nosi realni cjenovni jaz (+9,1 p. b.; realne cijene oko 45 % iznad povijesnog prosjeka), petinu građevinska ekspanzija (+3,0 p. b.), dok omjeri prema plaćama i najamninama pridonose umjereno (po +1,4 p. b.), budući da su nominalne plaće 2022.–2025. i najamnine u 2025. dijelom sustigle cijene. Priuštivost (−1,2 p. b.) i kamatni rizik (−0,7 p. b.) odstupanje smanjuju.

Negativan doprinos priuštivosti pritom treba čitati s oprezom: dijelom proizlazi iz kamatnih stopa koje su ispod prosjeka europodručja i ispod razine implicirane pravilom monetarne politike (odjeljak 8.2) — dakle iz cikličkog čimbenika koji se može promijeniti, a koji istodobno podupire kreditnu ekspanziju. Ukratko: u 2007. odstupanje je dolazilo od dohodovne i kreditne strane; u 2026. dolazi od realnog cjenovnog jaza i investicijskog ciklusa, a kreditna se komponenta tek počinje pojavljivati (odjeljak 6.4).

6.4Usporedba osnovne i proširene specifikacije (D9)

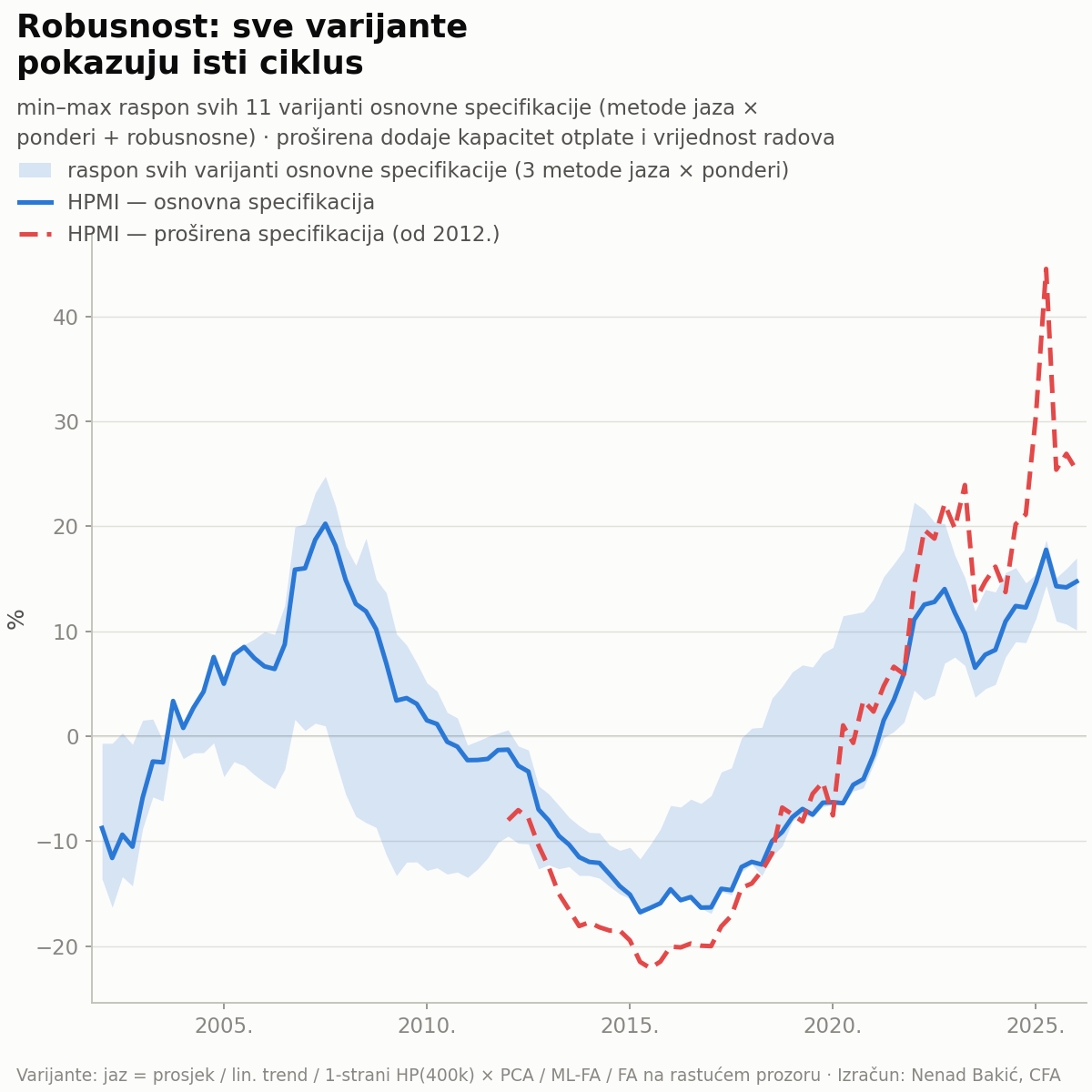

Na preklopu 2012Q1–2026Q1 korelacija osnovne i proširene specifikacije iznosi 0,976, uz proširenu u prosjeku +1,4 p. b. višu — uža specifikacija ne gubi bitnu informaciju o zajedničkom ciklusu, čime je dugi uzorak osnovne specifikacije opravdan kao primaran. Razlika postaje materijalna tek na kraju uzorka: proširena specifikacija u 2026Q1 iznosi +25,3 %, jer kapacitet otplate (novi stambeni krediti u 2025. rastu znatno brže od hipotetskog volumena zaduživanja) i HPCV ulaze punom težinom. Razlika ima izravnu interpretaciju za nositelje politike: kompozit bez kreditnih pokazatelja mjeri cjenovnu neravnotežu, a kompozit s njima pokazuje da kreditna komponenta od 2025. ponovno raste (odjeljak 8.1).

Slika 4 sažima ukupnu metodološku nesigurnost: kroz 18 varijanti (2 specifikacije × 3 metode jaza × 3 sheme pondera) vrijednost za 2026Q1 kreće se u rasponu +10,0 % do +26,6 %. Nijedna varijanta ne mijenja predznak ni red veličine; izbor metode jaza i pondera mijenja razinu, ali ne i smjer ni dinamiku. Formalne robusnosne provjere slijede u odjeljku 7.4.

7.Validacija i robusnost

7.1Frekvencijski filtri i sinkronizacija faza

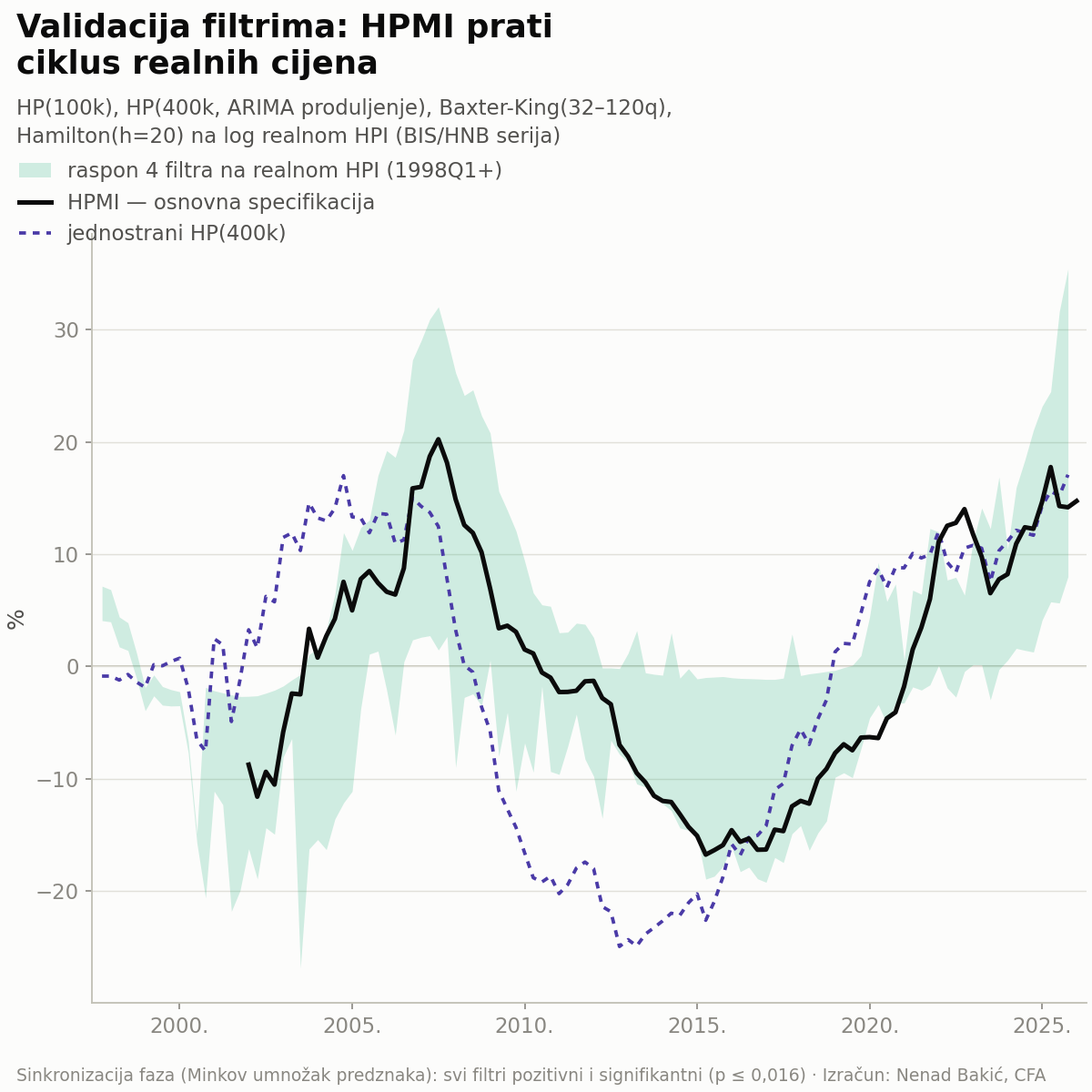

Ako HPMI mjeri stvarni ciklus, njegove se faze moraju podudarati s cikličkim komponentama realnih cijena dobivenima neovisnim statističkim metodama. Slika 5 uspoređuje HPMI (osnovna specifikacija) s rasponom četiriju filtara na log realnom HPI (duga BIS/HNB serija od 1997.): HPMI ostaje unutar raspona HP(100k)/HP(400k)/Baxter-King(32–120q)/Hamilton tijekom cijelog ciklusa. Formalni test sinkronizacije faza (Minkov umnožak predznaka uz HAC pogreške) daje pozitivnu i signifikantnu konstantu za svih pet usporedbi: HP(100k) +0,71 (p < 0,001), HP(400k) +0,71 (p < 0,001), Baxter-King +0,62 (p < 0,001), Hamilton +0,38 (p = 0,016) i jednostrani HP +0,50 (p = 0,003). HPMI, dakle, nije artefakt agregacije: njegove faze potvrđuje svaka od standardnih dekompozicija ciklusa.

7.2Pravila za identifikaciju epizoda i BSADF

Tri neovisna pravila — Goodhart-Hofmann na HPMI-ju, André na kumulativnom realnom rastu i BSADF test eksplozivnosti na realnom HPI — identificiraju iste dvije epizode (Tablica 7), s podudarnošću početka i kraja unutar jednog do dva kvartala.

Tablica 7: Epizode prema tri neovisna pravila

| Pravilo | Epizoda 1 | Epizoda 2 |

|---|---|---|

| Goodhart-Hofmann (HPMI > +5 %, ≥ 12 kvartala) | 2004Q4–2009Q1 | 2021Q4– (u tijeku) |

| André (kumulativni realni rast > 25 % kroz 20 kvartala) | 2004Q4–2009Q1 | 2020Q2– |

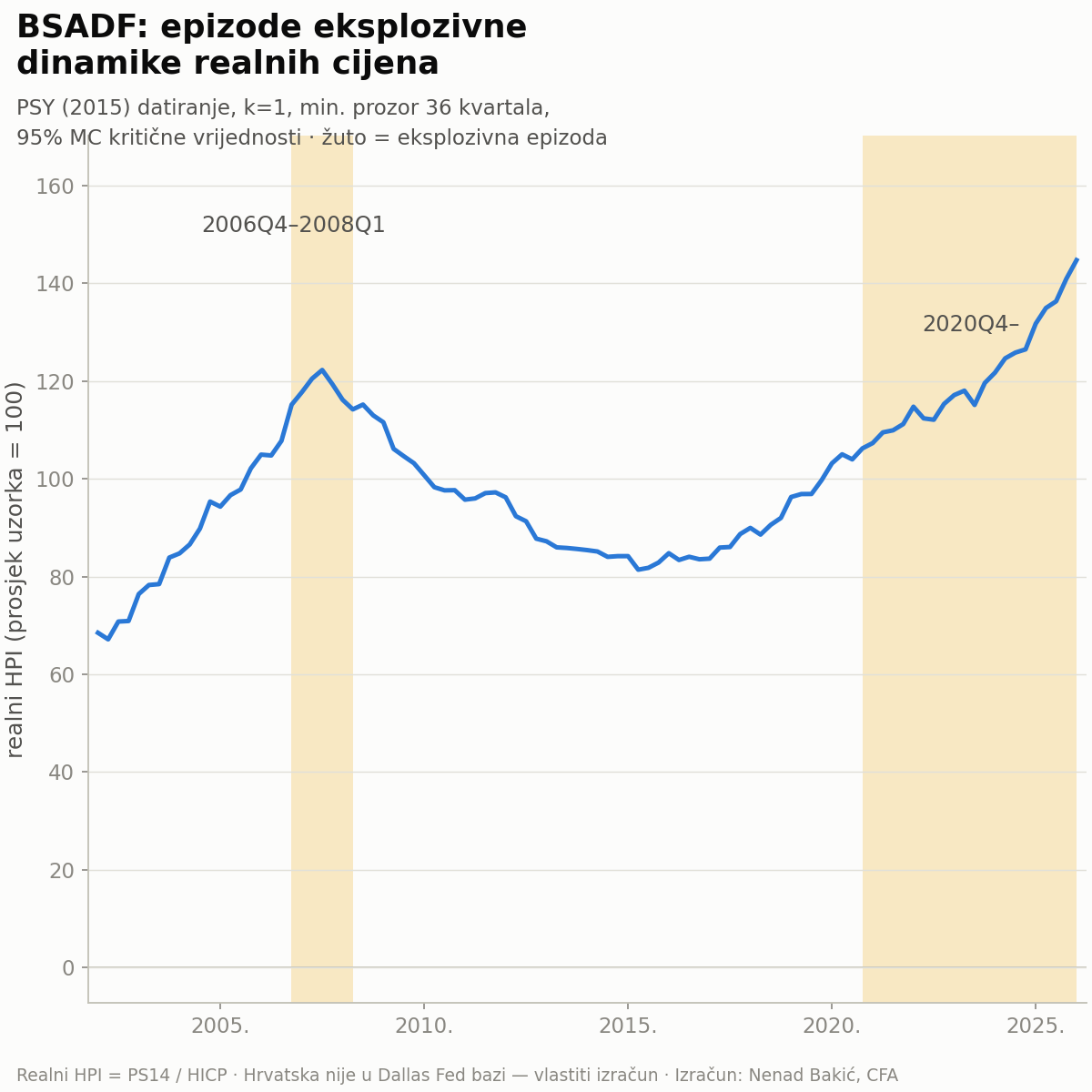

| BSADF eksplozivnost (k = 1, 95 %) | 2006Q4–2008Q1 | 2020Q4– (u tijeku) |

BSADF test — prvo datiranje eksplozivnosti za hrvatsko tržište — identificira eksplozivnu dinamiku realnih cijena u 2006Q4–2008Q1 te ponovno od 2020Q4 (epizoda traje na kraju uzorka). Dodatni test na omjeru cijena i plaća precizira dijagnozu aktualnog ciklusa: eksplozivna epizoda ograničena je na 2022Q1–2023Q2 — razdoblje u kojem je rast cijena najviše odstupio od plaća — nakon čega je rast plaća omjer vratio ispod praga eksplozivnosti. Nalaz je konzistentan s dekompozicijom iz odjeljka 6.3: aktualna epizoda jest eksplozivna u realnim cijenama, ali ne više u odnosu na dohotke.

7.3ECB-ov skup modela

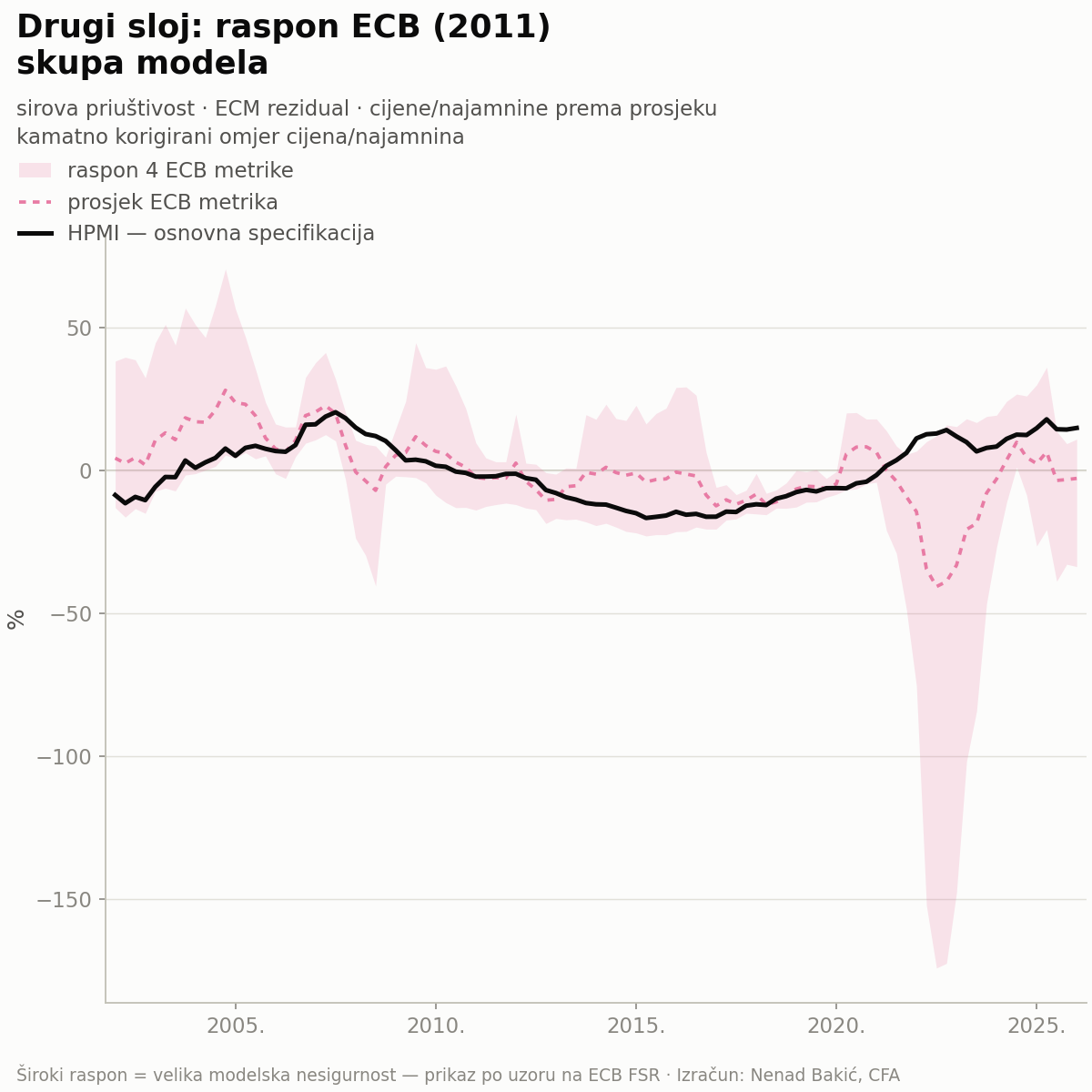

Drugi validacijski sloj — četiri ECB (2011) metrike kao raspon min–max–prosjek (Slika 7) — za 2026Q1 daje: sirova priuštivost +10,8 %, ECM rezidual +4,6 %, omjer cijena–najamnine prema prosjeku +6,7 %, kamatno korigirani omjer cijena–najamnine −33,8 %; prosjek je −2,9 %, uz širok raspon kakav nalazi i ECB-ov izvornik. Tri od četiri metrike neovisno potvrđuju umjerenu precijenjenost; četvrta — najvolatilnija u ECB-ovu skupu — pokazuje da su uz sadašnje niske realne dugoročne stope cijene ispod razine implicirane prinosom od najma, što ECB (2011) nalazi i za druge zemlje. Svrha ovog sloja nije precizna točkasta procjena nego prikaz modelske nesigurnosti: parcijalne metode rasipaju se za desetke postotnih bodova, što je argument za kompozitni pristup s eksplicitnom dekompozicijom.

7.4Robusnosne varijante

Uz raspon metoda jaza i shema pondera (+10,0 % do +26,6 % u 2026Q1; Slika 4), ciljane robusnosne provjere na osnovnoj varijanti osnovne specifikacije (+14,7 %) sažima Tablica 8.

Tablica 8: Robusnosne varijante (osnovna specifikacija, osnovna varijanta prosjek/PCA = +14,7 % u 2026Q1)

| Varijanta | 2026Q1 | najveća Δ prema osnovnoj varijanti | korelacija s osnovnom varijantom |

|---|---|---|---|

| J = 3 umjesto J = 4 | +14,7 % | 0,0 p. b. | 1,000 |

| T = 20 umjesto T = 25 | +15,5 % | 1,0 p. b. | 0,999 |

| Kamatni rizik winsoriziran (±2,5σ) | +15,0 % | 4,5 p. b. | 0,997 |

| Wu-Xia sjenovita stopa umjesto EURIBOR-a (2004-09–2022-08) | +11,0 % | 11,9 p. b. | 0,912 |

Izbor broja faktora je, kako je pokazano, bez učinka; ročnost anuiteta mijenja razinu za najviše 1 p. b.; winsorizacija ekstremnih vrijednosti kamatnog rizika (razdoblje naglog rasta EURIBOR-a 2022.–2023.) mijenja pojedine kvartale do 4,5 p. b., ali ne i kraj uzorka. Jedina varijanta koja osjetnije odstupa jest sjenovita stopa: u razdoblju efektivne donje granice Wu-Xia stopa (do −7 %) implicira ekspanzivnije kamatne uvjete nego EURIBOR, pa kamatni rizik nosi pozitivniji doprinos, a kompozit završava na +11,0 % — i dalje jasno u pozitivnom području. Varijanta ostaje u robusnosti (a ne u osnovnoj varijanti) jer se serija ne ažurira nakon kolovoza 2022.

Provjere ulaznih serija iz Tablice 2 — PS14 ≡ J3 (korelacija 0,99998), Eurostat PRC_PRR ≡ DZS GRAD.3110 (korelacija 1,0000), zanemariva razlika na spoju kamatne serije (−0,06 p. b.), izostanak JOPPD loma u ulančanoj seriji plaća (−0,1 %) — isključuju mogućnost da rezultati ovise o izboru između raspoloživih inačica serija.

8.Implikacije za politiku, uvjeti financiranja, mjesečno praćenje i ograničenja

8.1Makrobonitetna perspektiva

Iz rezultata slijede tri poruke za nositelje politike.

Prvo, struktura odstupanja određuje primjeren instrument. Aktualna precijenjenost (~15 %) je cjenovno-investicijska: ne proizlazi iz slabljenja kreditnih standarda ni iz prenapregnutih kućanstava (priuštivost i kamatni rizik doprinose negativno), nego iz realnog cjenovnog jaza i visoke građevinske aktivnosti. Za takvo odstupanje mjere usmjerene na zajmoprimce djeluju preventivno, a ne korektivno: ne mogu sniziti cijene koje ne pokreće kredit, ali mogu spriječiti da se cjenovna epizoda pretvori u kreditnu. HNB-ova ograničenja kriterija odobravanja (DSTI 45 % za stambene kredite, LTV 90 %, ročnost do 30 godina, uz dopuštene kvote iznimaka, u primjeni od 2025.), uz ranije povećanje protucikličkoga zaštitnog sloja kapitala, djeluju upravo u tom smjeru.4 Parametrizacija anuiteta u indikatoru (c = 0,4) namjerno je usklađena s DSTI ograničenjem: hipotetski volumen zaduživanja aproksimira regulatorno dopušten kreditni kapacitet kućanstva, pa su indikator i mjere izravno usporedivi.

Drugo, kreditna komponenta ponovno raste i zaslužuje pozornost. Razlika između proširene (+25,3 %) i osnovne (+14,7 %) specifikacije u 2026Q1 gotovo u cijelosti dolazi od kapaciteta otplate: novi stambeni krediti u 2025. rasli su znatno brže od hipotetskog volumena zaduživanja. Iskustvo iz odjeljka 6.3 pokazuje da je epizoda 2004.–2008. postala sistemski opasna kad su se cjenovni i kreditni jaz počeli međusobno pojačavati. Razlika između šire i uže specifikacije zato služi kao operativni rani signal unutar samog indikatora.

Treće, iskustvo APN programa relevantno je za stambenu politiku. Dekompozicija i literatura (Kunovac i Žilić, 2022) konzistentno pokazuju da se potražne subvencije uz kratkoročno neelastičnu ponudu prelijevaju u cijene. U uvjetima u kojima je realni cjenovni jaz oko 45 % iznad povijesnog prosjeka, nove potražne intervencije povećavale bi upravo komponentu koja u odstupanju dominira; mjere na strani ponude (gradnja, aktivacija praznog stambenog fonda, razvoj formalnog najamničkog tržišta) primjerenije su strukturi trenutačnog odstupanja.

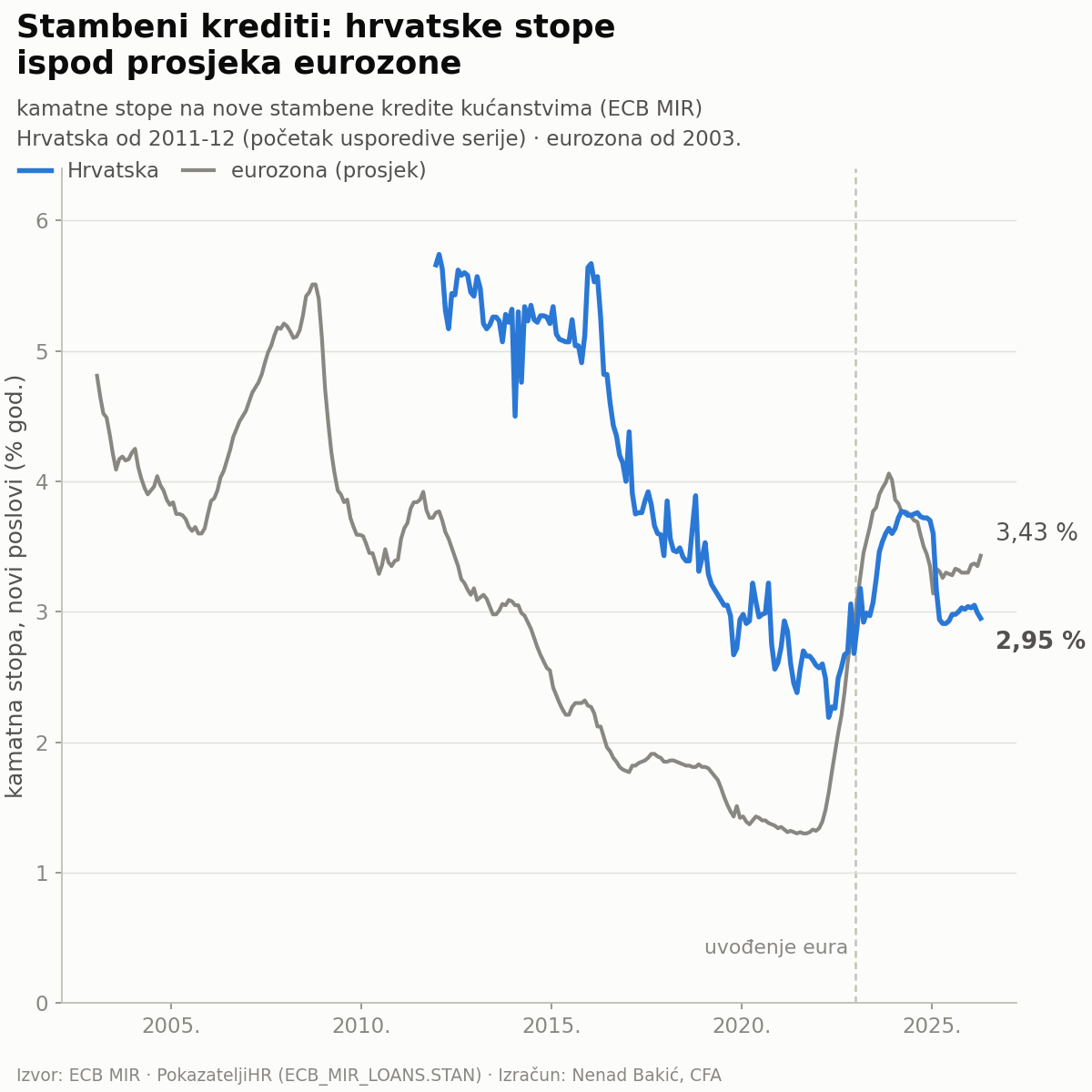

8.2Kamatne stope na stambene kredite: Hrvatska ispod prosjeka europodručja

Poseban aspekt hrvatskog ciklusa jesu uvjeti financiranja. Prema usklađenoj ECB MIR statistici, kamatna stopa na nove stambene kredite kućanstvima u Hrvatskoj u travnju 2026. iznosila je 2,95 %, naspram prosjeka europodručja od 3,43 % (Slika 8). Kod potrošačkih kredita razlika je još izraženija: 4,69 % u Hrvatskoj naspram 7,59 % u europodručju. To je razmjerno nova pojava: u 2012. hrvatske su stambene stope bile oko dva postotna boda iznad prosjeka europodručja, a ispod njega prvi su put pale u prosincu 2022., neposredno prije ulaska u europodručje; otada su niže u otprilike četiri od pet mjeseci. Informativan je i prijenos ciklusa zatezanja: dok je prosječna stopa europodručja od najniže točke 2021./22. do vrha porasla za 2,76 postotnih bodova (s 1,30 % na 4,06 %), hrvatska je porasla za 1,58 bodova (s 2,19 % na 3,77 %) — prijenos upola slabiji od prosjeka.5

Za objašnjenje je ključna struktura financiranja banaka. Kućanstva u Hrvatskoj drže 42,3 milijarde eura depozita (porast s 30,7 milijardi u pet godina), od čega oko 32 milijarde na računima po viđenju s kamatom blizu nule, a samo oko 10 milijardi u oročenoj štednji uz prosječnu stopu od približno 1,3 % (Bakić, 2026a). Financijski pasivna štednja daje bankama obilno i gotovo besplatno financiranje, koje konkurencija zatim prelijeva na aktivnu stranu bilance: u niske kreditne stope i snažan plasman. Rezultat je kombinacija koja se rijetko viđa zajedno — inflacija iznad prosjeka europodručja i krediti jeftiniji od prosjeka europodručja. Razmjere obiju strana tog mehanizma — realnu stagnaciju štednje i kreditnu ekspanziju koju ona financira — kvantificira sljedeći odjeljak.

Za tumačenje HPMI-ja iz toga slijede dvije stvari. Prvo, negativan doprinos priuštivosti (odjeljak 6.3) dijelom je proizvod neuobičajeno niskih stopa: kućanstvo uz današnje stope može servisirati veći kredit, pa cijene u odnosu na taj kapacitet ne izgledaju pretjerano — ali taj se kapacitet smanjuje čim se stope normaliziraju. Drugo, isti mehanizam koji poboljšava mjerenu priuštivost istodobno pogoni kreditnu ekspanziju vidljivu u proširenoj specifikaciji (+25,3 %): jeftino financiranje je zajednički uzrok i „umirujuće" i „upozoravajuće" komponente indikatora. Politike koje bi dio depozita preusmjerile prema tržišnim instrumentima — od financijskog opismenjavanja do šire ponude državnih obveznica za građane — smanjile bi subvenciju koju pasivna štednja daje kreditnoj ekspanziji (Bakić, 2026a).

8.3Depozitni prevjes i kreditni impuls

Mehanizam iz prethodnog odjeljka zaslužuje kvantifikaciju, jer upravo on određuje koliko dugo odstupanje od fundamenata može potrajati.

Depoziti: nominalni rekord, realna stagnacija. Depoziti kućanstava dosegnuli su u svibnju 2026. 42,3 milijarde eura, nominalno 37,6 % više nego u svibnju 2021. (30,7 milijardi). Budući da je HICP u istom razdoblju porastao 36,8 %, realna vrijednost štednje veća je za svega 0,6 %: cjelokupni petogodišnji prirast od 11,6 milijardi eura inflacija je apsorbirala (Slika 9). Kako gotovo tri četvrtine stanja leži na računima po viđenju uz prekonoćnu stopu od 0,02 % — među najnižima u europodručju — realni gubitak nije epizoda nego trajno stanje.6 U zemlji u kojoj kućanstva slabo koriste tržišne instrumente (dionice, obveznice, fondove), takva štednja djeluje na stambeno tržište dvostruko: kao latentna potražnja za jedinom imovinom koju kućanstva doživljavaju kao zaštitu od inflacije i kao gotovo besplatna pasiva koja bankama omogućuje stope iz odjeljka 8.2.

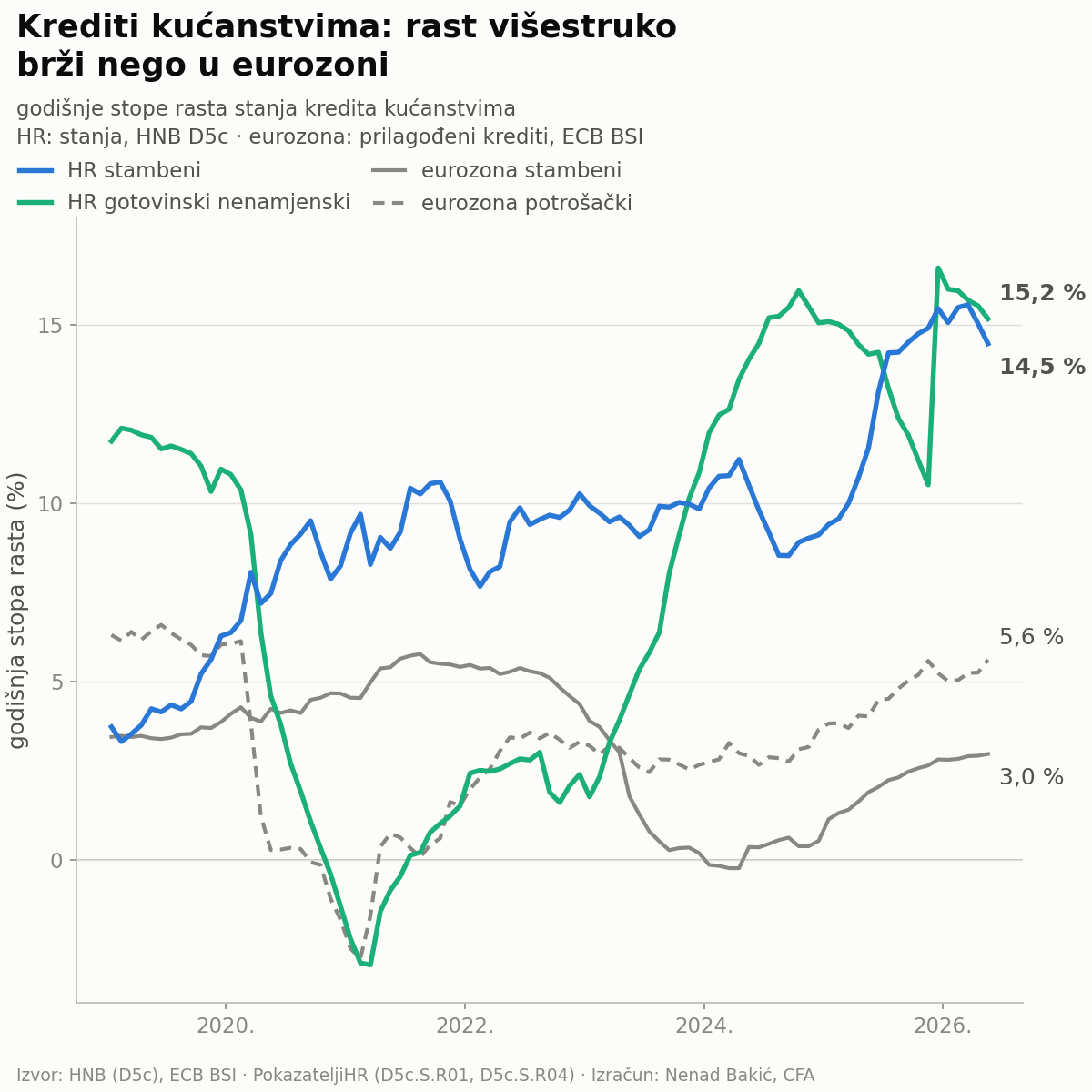

Kreditni impuls: oba kanala dvoznamenkasto. Na aktivnoj strani bilance stanje stambenih kredita u svibnju 2026. raste 14,5 % godišnje (14,4 milijarde eura), a gotovinskih nenamjenskih 15,2 % (11,2 milijarde) — potonji treću godinu zaredom dvoznamenkasto, nakon stagnacije 2019.–2022. (Slika 10). Usporedba s europodručjem pokazuje razmjer domaće ekspanzije: prilagođeni stambeni krediti kućanstvima europodručja rastu 3,0 % godišnje, dakle gotovo pet puta sporije, a potrošački 5,6 % — razlika je kod potrošačkih kredita manja, ali i dalje gotovo trostruka.7 Dio gotovinskih kredita po svoj prilici također završava na stambenom tržištu (kapare, adaptacije, kupnje bez hipoteke), pa stambeni agregat vjerojatno podcjenjuje ukupnu kreditnu izloženost kućanstava tržištu nekretnina.

Depozitni prevjes, stope niže od prosjeka europodručja i dvoznamenkasti kreditni rast čine samopojačavajući sklop: pasivna štednja subvencionira kreditnu ekspanziju, ekspanzija podupire cijene, a rast cijena učvršćuje uvjerenje da su nekretnine jedina smislena imovina — što štednju dodatno odvraća od tržišnih instrumenata. Za indikator iz toga slijedi dvoje. Prvo, razlika proširene i osnovne specifikacije (odjeljak 8.1) ima jasno identificiran pogon i pratit će ga sve dok sklop traje. Drugo, zatvaranje jaza prema fundamentima nije izgledno dok impuls ne oslabi — bilo normalizacijom pasivnih kamatnih stopa, bilo preusmjeravanjem štednje prema tržišnim instrumentima, bilo makrobonitetnim zatezanjem — što je i razlog zašto iz razine indikatora ne izvodimo tajming prilagodbe (odjeljak 8.5).

8.4Okvir za mjesečno praćenje između kvartalnih objava

HPMI je kvartalan i objavljuje se s odmakom koji određuje DZS-ov HPI (dva do tri mjeseca nakon isteka kvartala). Većina je nazivnika, međutim, dostupna mjesečno i ranije, pa se između dvaju kvartalnih očitanja smjer promjene može procijeniti. Tablica 9 daje operativni okvir: koje mjesečne serije pratiti nakon 2026Q1, na koji pod-indikator djeluju i u kojem smjeru pomiču sljedeće očitanje (uz cijene držane na zadnjem opažanju).

Tablica 9: Mjesečni signali za praćenje HPMI-ja nakon 2026Q1

| Signal | Serija (izvor) | Kašnjenje | Pod-indikator | Smjer učinka |

|---|---|---|---|---|

| Najamnine | HICP CP041 (Eurostat, mjesečno) | ~2–4 tjedna | cijene/najamnine | brži rast najamnina ⇒ smanjuje jaz (uz dane cijene) |

| Novi stambeni krediti | HNB G6.A.R12 (u izračunu); javno praćenje: PokazateljiHR D5c.T.R01 (mjesečne transakcije) | ~6 tjedana | kapacitet otplate (proširena) | nastavak ekspanzije ⇒ povećava razliku proširene i osnovne specifikacije |

| Kamatna stopa na stambene kredite | HNB G2.ER.R02 (mjesečno); usporedba s europodručjem: PokazateljiHR ECB_MIR_LOANS | ~6 tjedana | priuštivost, kamatni rizik | pad stopa ⇒ veći Bt ⇒ smanjuje jaz priuštivosti; ako stopa padne ispod Taylorove, povećava kamatni rizik |

| Neto plaća | DZS mjesečna plaća | ~8 tjedana | cijene/plaća, priuštivost | brži rast plaća ⇒ smanjuje oba jaza |

| 3M EURIBOR i inflacija EA | EMMI/Eurostat (dnevno/mjesečno) | ~0–2 tjedna | kamatni rizik | EURIBOR ispod ažurirane Taylorove stope ⇒ povećava jaz |

| Građevinska aktivnost | dozvole GRAD.317_M (mjesečno); PRC_PRR (kvartalno) | ~8 tjedana | investicije/BDP, Tobinov Q | ubrzanje ⇒ povećava investicijski jaz |

| Obujam građevinskih radova | PokazateljiHR GRAD.311_M.R01 (mjesečno) | ~8 tjedana | investicije/BDP, Tobinov Q | brži je ponudbeni signal od dozvola; ubrzanje ⇒ povećava investicijski jaz |

| Depoziti kućanstava | HNB D6; PokazateljiHR D6.S.C03 | ~6 tjedana | kanal financiranja (odjeljak 8.3) | daljnji rast uz stope blizu nule ⇒ održava kreditni impuls i niske stope |

| Gotovinski nenamjenski krediti | HNB D5c; PokazateljiHR D5c.S.R04 | ~6 tjedana | komplementarni kreditni signal (nije u indikatoru) | ubrzanje ⇒ potvrđuje širinu kreditne ekspanzije (odjeljak 8.3) |

Okvir je namjerno jednostavan: mjesečne serije ulaze u postojeće formule pod-indikatora, HPI se drži na zadnjoj vrijednosti, a rezultat se čita kao privremeni smjer sljedećeg očitanja, ne kao točkasta prognoza. Većina serija javno je dostupna na portalu PokazateljiHR, pa je praćenje moguće bez pristupa izvornim bazama. Formalni model tekuće procjene (primjerice mostovne regresije na mjesečnim pokazateljima) ostavljamo za buduću nadogradnju; predviđena je i automatizacija okvira u interaktivnoj verziji na portalu PokazateljiHR.

8.5Ograničenja

Pri korištenju rezultata treba imati na umu šest ograničenja; većina je ublažena samim dizajnom analize.

- Fundamentalna vrijednost nije opažljiva (analogija s Rollovom kritikom, prema Hertrichovu argumentu): svaka procjena precijenjenosti nosi modelski rizik. HPMI je zato relativna mjera — odstupanje od povijesno-fundamentalne norme uzorka — a ne apsolutna veličina; zaključke formuliramo u tom jeziku, a nesigurnost prikazujemo rasponom varijanti i ECB slojem.

- Stambeni ciklus dulji je od uzorka: razdoblje od 2002. pokriva oko jedan i pol ciklus (Rünstler i Vlekke: ciklusi traju 12–18 godina), pa jaz od prosjeka ovisi o uzorku. Ublaženje: tri metode jaza, filtarska validacija na seriji od 1997. i usporedba amplituda s literaturom.

- Najamnine: HICP CP041 pokriva 0,5–1 % košarice, uz neregistrirani segment najma i lomove pondera — omjer cijena–najamnine nosi najveći mjerni rizik od svih pod-indikatora (ograda D6).

- Kratke kreditne serije: proširena specifikacija počinje tek 2012. i ne obuhvaća prošli ciklus rasta; njezin signal za 2025.–2026. treba čitati s tom ogradom (usporedba na preklopu iz odjeljka 6.4 djelomično je ublažava).

- Ne postoji domaća epizoda sloma za strogu evaluaciju svojstava ranog upozorenja (jedna korekcija nije statistički uzorak; isti problem ima Hertrich za Njemačku) — oslanjamo se na dokumentirana svojstva pod-indikatora iz međunarodne literature. ECM u ECB sloju je regresija procijenjena unutar kratkog uzorka (informativna, ne dokazna); BSADF kritične vrijednosti simulirane su za k = 1 (konvergencija provjerena).

- Cijene/plaća i priuštivost nisu neovisni: priuštivost (invertirano, Bt/Pt) sadrži omjer cijena i plaća kao svoju jezgru, jer je Bt linearna funkcija dohotka — pomnožena dodatnim faktorom koji ovisi isključivo o kamatnoj stopi Rt. Uz konstantnu kamatu oba bi pod-indikatora bila kolinearna do predznaka; razdvajaju ih upravo velike promjene kamatnih stopa u uzorku (CHF razdoblje, ECB zatezanje 2022.–2023., sadašnje niske stope) — što objašnjava zašto danas doprinose u suprotnim smjerovima (odjeljak 6.3). Faktorski model ne zahtijeva ortogonalne ulaze — Bartlettov test u odjeljku 6.2 upravo potvrđuje da su jazovi korelirani, a ponderi eksplicitno nagrađuju zajedničko cikličko kretanje — pa preklapanje nije metodološka greška, ali doprinose ovih dvaju pod-indikatora ne treba čitati kao dva potpuno neovisna signala.

9.Zaključak

Konstruirali smo prvi javno reproducibilan kompozitni indikator neusklađenosti cijena stambenih nekretnina s fundamentima za Hrvatsku, u metodološkoj liniji Schneider → Slovenija/Malta → Hertrich → Damjanović-Lenarčič, sa sedam (osnovna specifikacija, 2002Q1–2026Q1) odnosno devet (proširena, 2012Q1–) pod-indikatora, ponderima iz faktorske strukture jazova i potpunom validacijskom baterijom. Tri su glavna nalaza.

Prvo, razina: cijene stambenih nekretnina u Hrvatskoj u 2026Q1 oko 15 % su iznad razine koju podupiru fundamenti (osnovna +14,7 %; raspon 18 varijanti +10,0 % do +26,6 %; proširena +25,3 %). Sve metodološke varijante daju pozitivno odstupanje.

Drugo, povijest: indikator retrospektivno ispravno datira uzlaznu fazu (vrhunac +20,2 % u 2007Q3) i korekciju (dno −16,8 % u 2015Q2), a tri neovisna pravila i prvo BSADF datiranje za Hrvatsku potvrđuju dvije epizode pregrijavanja: 2004.–2009. i onu koja traje od 2020./2021.

Treće, struktura: današnje odstupanje ne ponavlja strukturu iz 2007. Tada su ga nosili omjer cijena i plaća te pogoršana priuštivost uz CHF kreditiranje; danas ga nose realni cjenovni jaz (oko 45 % iznad povijesnog prosjeka; doprinos +9,1 p. b.) i građevinska ekspanzija (+3,0 p. b.), dok priuštivost i kamatni uvjeti djeluju u suprotnom smjeru. Odstupanje je cjenovno-investicijsko, a ne kreditno-priuštivosno; razlika između šire i uže specifikacije pritom pokazuje da kreditna komponenta od 2025. ponovno raste. Ublažavajući doprinos priuštivosti treba čitati u svjetlu kamatnih uvjeta: hrvatske stope na stambene kredite među najnižima su u europodručju (2,95 % naspram prosjeka od 3,43 %), što je posljedica obilnog i gotovo besplatnog depozitnog financiranja banaka — 42,3 milijarde eura depozita kućanstava čija realna vrijednost stagnira na razini iz 2021., uz prekonoćnu stopu od 0,02 %. Isti sklop pogoni kreditnu ekspanziju u kojoj stambeni i gotovinski krediti rastu oko 15 % godišnje, višestruko brže nego u europodručju — ciklički čimbenik koji se može promijeniti s normalizacijom pasivnih kamatnih stopa.

Indikator ne predviđa trenutak ni oblik prilagodbe — precijenjenost se povijesno smanjivala i dužom stagnacijom nominalnih cijena uz rast fundamenata, i korekcijom poput one nakon 2008. On mjeri veličinu odstupanja, a dekompozicija pokazuje koje ga komponente nose. Sljedeći su koraci formalizacija okvira za mjesečno praćenje i objava indikatora na portalu PokazateljiHR kao izvedenog skupa podataka s kvartalnim ažuriranjem.

·Bilješke

- Hertrich (2019), jedn. (1); Schneiderova formula pretpostavljala je plaćanje unaprijed. ↩

- Razinska, javnosti namijenjena inačica istog omjera jest Indeks dostupnosti stanova (IDS), koji se od svibnja 2026. kontinuirano objavljuje na portalu PokazateljiHR (Bakić, 2026b), nastavno na ranije ad-hoc analize priuštivosti (Bakić, 2024a). IDS je inverzija omjera mjesečne rate i prosječne neto plaće normirana na bazni mjesec, po uzoru na NAR Housing Affordability Index; u normiranju se sve ilustrativne kalibracije (površina stana, učešće, razina cijene po m²) krate, pa IDS — do mjesečne umjesto godišnje anuitetne konvencije — ovisi o istim ulazima kao pod-indikator priuštivosti: cijenama, plaći i kamatnoj stopi kroz anuitetni faktor. Upravo zato IDS ovdje ne služi kao neovisna validacija: u jaz-formi svodi se na monotonu transformaciju pod-indikatora 6. ↩

- U Damjanović i Lenarčič (2023) definicija LBC-a interno je nekonzistentna: tekst ga opisuje kao invertirani omjer Bt i odobrenih kredita (kao Hertrich i [S15]), dok njihova jedn. (14) navodi omjer novih kredita i dohotka (nalik malteškoj varijanti). Koristimo konzistentnu Hertrich/[S15] definiciju: invertirani Bt/novi krediti. ↩

- Parametri prema HNB-ovoj odluci o ograničenjima kriterija odobravanja kredita potrošačima (najavljena 2024., primjena od 2025.); protuciklički zaštitni sloj kapitala povećavan je u koracima do 1,5 %. Točne referencije verificirati u recenziji. ↩

- Vrijednosti prema ECB MIR statistici (novi poslovi, kućanstva), preuzete s portala PokazateljiHR (skup ECB_MIR_LOANS, serije STAN.HR i STAN.U2, zadnje opažanje travanj 2026.); hrvatska usporediva serija počinje u prosincu 2011. Rast stanja stambenih kredita: HNB tablica D5c preko PokazateljiHR (D5c.S.R01). ↩

- Depoziti: HNB tablica D6 preko PokazateljiHR (D6.S.C03, stanja krajem mjeseca, zadnje opažanje svibanj 2026.); realna vrijednost deflacionirana HICP-om (Eurostat, I15). Struktura po viđenju/oročeno prema Bakić (2026a); prekonoćna stopa prema ECB MIR statistici (skup ECB_MIR_DEPOSITS preko PokazateljiHR, travanj 2026.). ↩

- Stope za europodručje: ECB BSI, prilagođeni krediti kućanstvima (adjusted loans, korigirano za prodaje i sekuritizaciju), godišnje stope rasta, svibanj 2026.: kupnja stana +3,0 %, potrošnja +5,6 %. Hrvatske stope izračunane su iz stanja HNB tablice D5c (D5c.S.R01, D5c.S.R04); metodološka razlika (stanja naspram prilagođenih tokova) ne mijenja red veličine razlike. ↩

- Fond solidarnosti EU: 683,7 mil. € za Zagreb (potres ožujak 2020.) i 319 mil. € za Banovinu (potres prosinac 2020.), ukupno preko milijardu eura za hitnu sanaciju, privremeni smještaj i javne zgrade — sredstva se ne mogu koristiti za obnovu obiteljskih kuća i stambenih zgrada u privatnom vlasništvu (Europska komisija, Predstavništvo u RH, 2023; MPGI). Nacionalni plan oporavka i otpornosti (NPOO), inicijativa Obnova zgrada: ukupna omotnica za obnovu zgrada oštećenih potresom s energetskom obnovom iznosi oko 2 mlrd €, od čega je 1,525 mlrd € namijenjeno zgradama oštećenim u potresu (MPGI, Nacionalni plan oporavka i otpornosti — Inicijativa: Obnova zgrada). ↩

·Literatura

Primarni korpus (kompozitni HPMI indikatori)

Damjanović, M. i Lenarčič, Č. (2023). Constructing a house price misalignment indicator: revisited and revamped. MPRA Paper No. 118489.

ECB (2011). Tools for detecting a possible misalignment of residential property prices from fundamentals. Financial Stability Review, lipanj 2011., Box 3, 57–59.

Hertrich, M. (2019). A Novel Housing Price Misalignment Indicator for Germany. Deutsche Bundesbank Discussion Paper No. 31/2019; objavljeno i u German Economic Review 20(4), 759–794.

Lenarčič, Č. i Damjanović, M. (2015). Slovene Residential Property Prices Misalignment with Fundamentals. Banka Slovenije, Surveys and Analyses 2/2015.

Micallef, B. (2016). Property Price Misalignment with Fundamentals in Malta. Central Bank of Malta Working Paper WP/03/2016.

Micallef, B. (2018). Constructing an Index to Examine House Price Misalignment with Fundamentals in Malta. International Journal of Housing Markets and Analysis 11(2), 315–334.

Schneider, M. (2013). Are Recent Increases of Residential Property Prices in Vienna and Austria Justified by Fundamentals? OeNB, Monetary Policy & the Economy Q4/13, 29–46.

UBS (2012–). UBS Swiss Real Estate Bubble Index. UBS CIO Wealth Management Research (kvartalna publikacija).

Sekundarni izvori

André, C. (2010). A Bird's Eye View of OECD Housing Markets. OECD Economics Department Working Paper No. 746.

Bakić, N. (2024a). Kupnja stana na kredit dostupnija nego prije. Pandemijski realizam (blog), 23. lipnja 2024., pandemijskirealizam.net/blog/dostupnost-stana-na-kredit (pristupljeno 5. srpnja 2026.).

Bakić, N. (2024b). Uskoro na tržištu više stanova — hoće li cijene pasti? Pandemijski realizam (blog), 3. listopada 2024., pandemijskirealizam.net/blog/trziste-stanova (pristupljeno 5. srpnja 2026.).

Bakić, N. (2025). Snažan argument za daljnji rast cijena nekretnina. Pandemijski realizam (blog), 31. kolovoza 2025., pandemijskirealizam.net/blog/poras-stednje-i-nekretnine (pristupljeno 5. srpnja 2026.).

Bakić, N. (2026a). Financijska nepismenost građana značajno utječe na inflaciju. Index.hr, index.hr/vijesti/clanak/2802239 (pristupljeno 4. srpnja 2026.).

Bakić, N. (2026b). Indeks dostupnosti stanova (IDS). PokazateljiHR, kontinuirano od svibnja 2026., pokazatelji.hr/udio-rate-stambenog-kredita-u-placi (pristupljeno 5. srpnja 2026.).

Bartlett, M. S. (1950). Tests of significance in factor analysis. British Journal of Statistical Psychology 3(2), 77–85.

Baxter, M. i King, R. G. (1999). Measuring business cycles: approximate band-pass filters for economic time series. Review of Economics and Statistics 81(4), 575–593.

Borio, C. i Lowe, P. (2002a). Asset prices, financial and monetary stability: exploring the nexus. BIS Working Paper No. 114.

Borio, C. i Lowe, P. (2002b). Assessing the risk of banking crises. BIS Quarterly Review, prosinac 2002., 43–54.

Case, K. E. i Shiller, R. J. (1990). Forecasting prices and excess returns in the housing market. AREUEA Journal 18(3), 253–273.

Chow, G. C. i Lin, A. (1971). Best linear unbiased interpolation, distribution, and extrapolation of time series by related series. Review of Economics and Statistics 53(4), 372–375.

Damjanović, M. i Masten, I. (2016). Shadow short rate and monetary policy in the euro area. Empirica 43(2), 279–298.

ESRB (2014). Recommendation of the ESRB of 18 June 2014 on guidance for setting countercyclical buffer rates (ESRB/2014/1).

Europska komisija, Predstavništvo u Republici Hrvatskoj (2023). Više od milijardu eura iz Fonda solidarnosti EU-a za obnovu nakon potresa u Hrvatskoj, 4. listopada 2023., croatia.representation.ec.europa.eu (pristupljeno 6. srpnja 2026.).

Glaeser, E. L., Gyourko, J. i Saiz, A. (2008). Housing supply and housing bubbles. Journal of Urban Economics 64(2), 198–217.

Goodhart, C. i Hofmann, B. (2008). House prices, money, credit, and the macroeconomy. Oxford Review of Economic Policy 24(1), 180–205.

Hamilton, J. D. (2018). Why you should never use the Hodrick-Prescott filter. Review of Economics and Statistics 100(5), 831–843.

Harding, D. i Pagan, A. (2002). Dissecting the cycle: a methodological investigation. Journal of Monetary Economics 49(2), 365–381.

Helbling, T. (2005). Housing price bubbles — a tale based on housing price booms and busts. BIS Papers No. 21, 30–41.

Hodrick, R. J. i Prescott, E. C. (1997). Postwar U.S. business cycles: an empirical investigation. Journal of Money, Credit and Banking 29(1), 1–16.

Hrvatska narodna banka (2015). Analitički materijal o kreditima u švicarskim francima (siječanj 2015.).

Iacoviello, M. i Neri, S. (2010). Housing market spillovers: evidence from an estimated DSGE model. American Economic Journal: Macroeconomics 2(2), 125–164.

Jolliffe, I. T. (2002). Principal Component Analysis (2. izd.). Springer.

Kaiser, H. F. (1960). The application of electronic computers to factor analysis. Educational and Psychological Measurement 20(1), 141–151.

Kholodilin, K. A., Michelsen, C. i Ulbricht, D. (2014). Speculative price bubbles in urban housing markets in Germany. DIW Discussion Paper No. 1417.

Kindleberger, C. P. i Aliber, R. Z. (2005). Manias, Panics and Crashes: A History of Financial Crises (5. izd.). Palgrave Macmillan.

Kulikauskas, D. (2016). Fundamental housing prices in the Baltic States: empirical approach. Baltic Journal of Economics 16(2), 53–80.

Kunovac, D., Đozović, E., Lukinić, G. i Pufnik, A. (2008). Primjena hedonističke metode za izračunavanje indeksa cijena nekretnina u Hrvatskoj. HNB Istraživanja I-20.

Kunovac, D. i Žilić, I. (2022). Home sweet home: the effects of housing loan subsidies on the housing market in Croatia. Journal of Housing Economics 55, 101808.

Lansangan, J. R. G. i Barrios, E. B. (2009). Principal components analysis of nonstationary time series data. Statistics and Computing 19(2), 173–187.

Leamer, E. E. (2007). Housing IS the business cycle. NBER Working Paper No. 13428.

Mack, A. i Martínez-García, E. (2011). A cross-country quarterly database of real house prices: a methodological note. Federal Reserve Bank of Dallas, Globalization and Monetary Policy Institute Working Paper No. 99.

Meller, B. i Metiu, N. (2017). The synchronization of credit cycles. Journal of Banking & Finance 82, 98–111.

Micallef, B. i Debono, N. (2020). Analiza malteškog tržišta najma. Central Bank of Malta (točan naslov verificirati u recenziji).

Ministarstvo prostornoga uređenja, graditeljstva i državne imovine (2026). Nacionalni plan oporavka i otpornosti — Inicijativa: Obnova zgrada, mpgi.gov.hr (pristupljeno 6. srpnja 2026.).

Mink, M., Jacobs, J. P. A. M. i de Haan, J. (2012). Measuring coherence of output gaps with an application to the euro area. Oxford Economic Papers 64(2), 217–236.

OECD (2005). Recent house price developments: the role of fundamentals. OECD Economic Outlook 78, poglavlje III.

Phillips, P. C. B., Shi, S. i Yu, J. (2015a). Testing for multiple bubbles: historical episodes of exuberance and collapse in the S&P 500. International Economic Review 56(4), 1043–1078.

Phillips, P. C. B., Shi, S. i Yu, J. (2015b). Testing for multiple bubbles: limit theory of real-time detectors. International Economic Review 56(4), 1079–1134.

Phillips, P. C. B., Wu, Y. i Yu, J. (2011). Explosive behavior in the 1990s Nasdaq: when did exuberance escalate asset values? International Economic Review 52(1), 201–226.

Roll, R. (1977). A critique of the asset pricing theory's tests. Journal of Financial Economics 4(2), 129–176.

Rünstler, G. i Vlekke, M. (2018). Business, housing, and credit cycles. Journal of Applied Econometrics 33(2), 212–226.

Stock, J. H. i Watson, M. W. (1999). Forecasting inflation. Journal of Monetary Economics 44(2), 293–335.

Stock, J. H. i Watson, M. W. (2002). Forecasting using principal components from a large number of predictors. Journal of the American Statistical Association 97(460), 1167–1179.

Taylor, J. B. (1993). Discretion versus policy rules in practice. Carnegie-Rochester Conference Series on Public Policy 39, 195–214.

Verbeek, M. (2005). A Guide to Modern Econometrics (2. izd.). Wiley.

Wu, J. C. i Xia, F. D. (2016). Measuring the macroeconomic impact of monetary policy at the zero lower bound. Journal of Money, Credit and Banking 48(2–3), 253–291.

Izvori podataka: DZS (podaci.dzs.hr — PS14, plaće, građevinarstvo), HNB (statistika kamatnih stopa G1a–G6c, arhivske tablice stare metodologije, HPI serija J3), Eurostat dissemination API (prc_hicp_minr, namq_10_an6, namq_10_gdp, sts_copi_q, nasa_10_nf_tr, demo_pjan), ECB/EMMI (3M EURIBOR), ECB MIR statistika kamatnih stopa (usporedba HR–europodručje, preuzeto preko portala PokazateljiHR, skup ECB_MIR_LOANS), BIS Residential Property Prices / Dallas Fed International House Price Database (duga HR serija, izvor HNB), Wu-Xia sjenovita stopa (sites.google.com/view/jingcynthiawu).

A.Dodatak A: Tablica podataka

Po uzoru na Hertrich (2019), Table A.1. Sve serije svedene su na kvartalnu frekvenciju; sezonska prilagodba STL (log, robusno) gdje je naznačeno.

Tablica A.1: Serije, kodovi, izvori i rasponi

| Varijabla | Kod / skup podataka | Izvor | Frekv. | Početak | Upotreba |

|---|---|---|---|---|---|

| HPI, ukupni (2025 = 100) | PS14.Q.R01 (usporedno: HNB J3.Q.R01) | DZS | Q | 2002Q1 | svi cjenovni omjeri |

| HPI, novi / postojeći | PS14.Q.R02 / .R03 | DZS | Q | 2007Q4 | osjetljivost (D1) |

| HPI, duga serija | BIS Q.HR.N.771 / FRED QHRN628BIS | BIS / Dallas Fed (izvor: HNB) | Q | 1997Q1 | samo filtarska validacija |

| HICP, ukupni (I15) | prc_hicp_minr, TOTAL, HR | Eurostat | M | 1997-12 | realne veličine, cijene/HICP |

| Najamnine (CP041) | prc_hicp_minr, coicop18 = CP041, HR | Eurostat | M | 1997-12 | cijene/najamnine |

| Neto plaća (SA: STL) | ZP_T1_GOD (A) + ZP_T1_API.NETO.R01 (M) | DZS | A/M | A: 2000.; M: 2010-01 | cijene/plaća, priuštivost |

| Raspoloživi dohodak (B6G) | nasa_10_nf_tr, S14_S15 | Eurostat | A | 1995. | robusnost (D3) |

| Kamatna stopa, stambeni novi poslovi | arhiv G2 „Stambeni" + G2.ER.R02 | HNB | M | 2002-01 (spoj 2011-12) | priuštivost, kamatni rizik |

| Novi stambeni krediti (SA: STL) | G6.A.R12 | HNB | M | 2011-12 | kapacitet otplate (CHF korekcija) |

| GFCF stanovi (N111G, SCA) | namq_10_an6 | Eurostat | Q | 1995Q1 | investicije/BDP |

| BDP (B1GQ, CP_MEUR, SCA) | namq_10_gdp | Eurostat | Q | 1995Q1 | nazivnik investicija |

| Proizvođačke cijene novih stambenih zgrada | sts_copi_q, PRC_PRR, I21 | Eurostat | Q | 2000Q1 | Tobinov Q |

| Troškovi građenja i dobit (€/m²) | GRAD.3110.R02 | DZS | Q | 2010Q1 | osjetljivost Tobinova Q |