Analiza · Tržište nekretnina

Stambene nekretnine u Hrvatskoj oko 15 posto iznad fundamenata

Prvi kompozitni indikator precijenjenosti stambenih nekretnina za Hrvatsku, izrađen po metodologiji koju koriste Bundesbank, Banka Slovenije i središnja banka Malte, pokazuje da su cijene početkom 2026. oko 15 posto iznad razine koju podupiru plaće, najamnine, troškovi gradnje i uvjeti financiranja. Struktura odstupanja bitno se razlikuje od one uoči krize 2008.

Ovaj je tekst medijski sažetak znanstvenog rada Indikator neusklađenosti cijena stambenih nekretnina s fundamentima za Hrvatsku (HPMI-HR): konstrukcija, dekompozicija i validacija. Cjeloviti rad, sa svom metodologijom, validacijom, tablicama i podacima, dostupan je na: pokazatelji.hr/hpmi.

Cijena stana dugoročno je vezana uz veličine koje je ekonomski podupiru: plaće kupaca, najamnine koje nekretnina može ostvariti, trošak gradnje nove, uvjete financiranja i opću razinu cijena. Kada cijene istodobno odstupe od svih tih veličina, govori se o precijenjenosti. Za Hrvatsku je takvo mjerenje sada prvi put provedeno: sedam pokazatelja — od omjera cijena i plaća do udjela stambenih investicija u BDP-u — objedinjeno je u jedan broj, postotak odstupanja cijena od razine koju bi opravdavali fundamenti. Metoda je preuzeta iz prakse europskih središnjih banaka; istim su postupkom svoja tržišta analizirale Bundesbank, Banka Slovenije i središnja banka Malte.

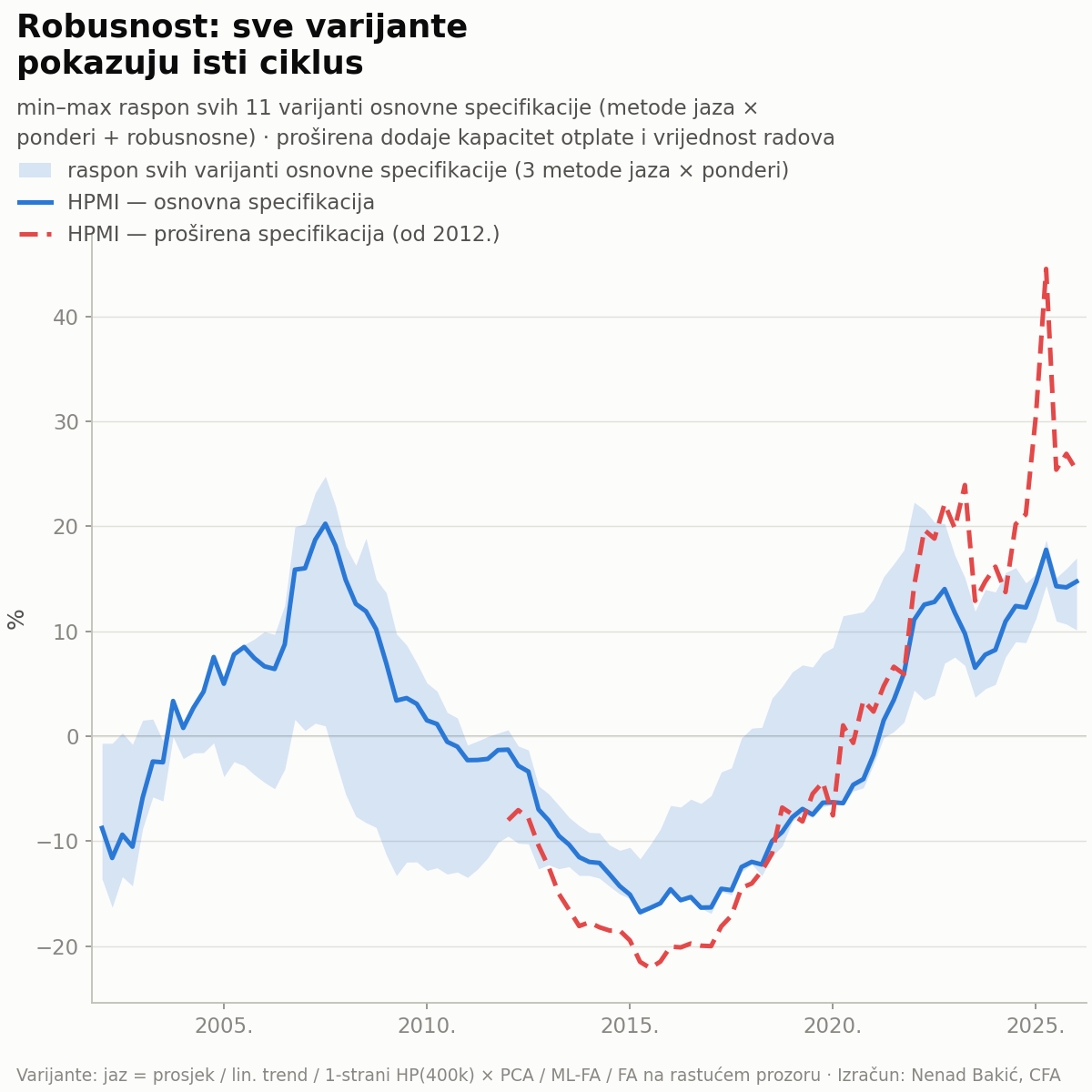

Rezultat za prvo tromjesečje 2026. iznosi +14,7 posto. Procjena ovisi o metodološkim izborima — načinu računanja dugoročne norme, shemi pondera, užem ili širem skupu pokazatelja — pa je izračunato ukupno osamnaest varijanti. Njihov raspon iznosi od +10,0 do +26,6 posto. Nijedna varijanta ne daje vrijednost blizu nule: zaključak o precijenjenosti ne ovisi o načinu na koji se račun složi, nego samo njezin točan iznos.

Što točno mjeri HPMI?

HPMI (engl. housing price misalignment indicator — indikator neusklađenosti cijena stambenih nekretnina) radi ovako. Za svaki od sedam pokazatelja — omjer cijena i potrošačkih cijena, cijena i plaća, cijena i najamnina, cijena i troškova gradnje, udio stambenih investicija u BDP-u, priuštivost (koliki kredit kućanstvo može otplaćivati uz tekuće plaće i kamate) te kamatni rizik (koliko su stope niže od razine koju bi sugeriralo standardno pravilo monetarne politike) — izračuna se koliko trenutačna vrijednost odstupa od vlastitog dugoročnog prosjeka. Sedam takvih odstupanja zatim se zbroji u jedan broj, pri čemu veću težinu dobivaju pokazatelji koji se kreću zajedno s ostalima. Rezultat se čita izravno: nula znači da su cijene otprilike u skladu s fundamentima, pozitivna vrijednost precijenjenost, negativna podcijenjenost. Indikator ne prognozira cijene — mjeri koliko su daleko od svojih dugoročnih uporišta i, što je jednako važno, zbog čega.

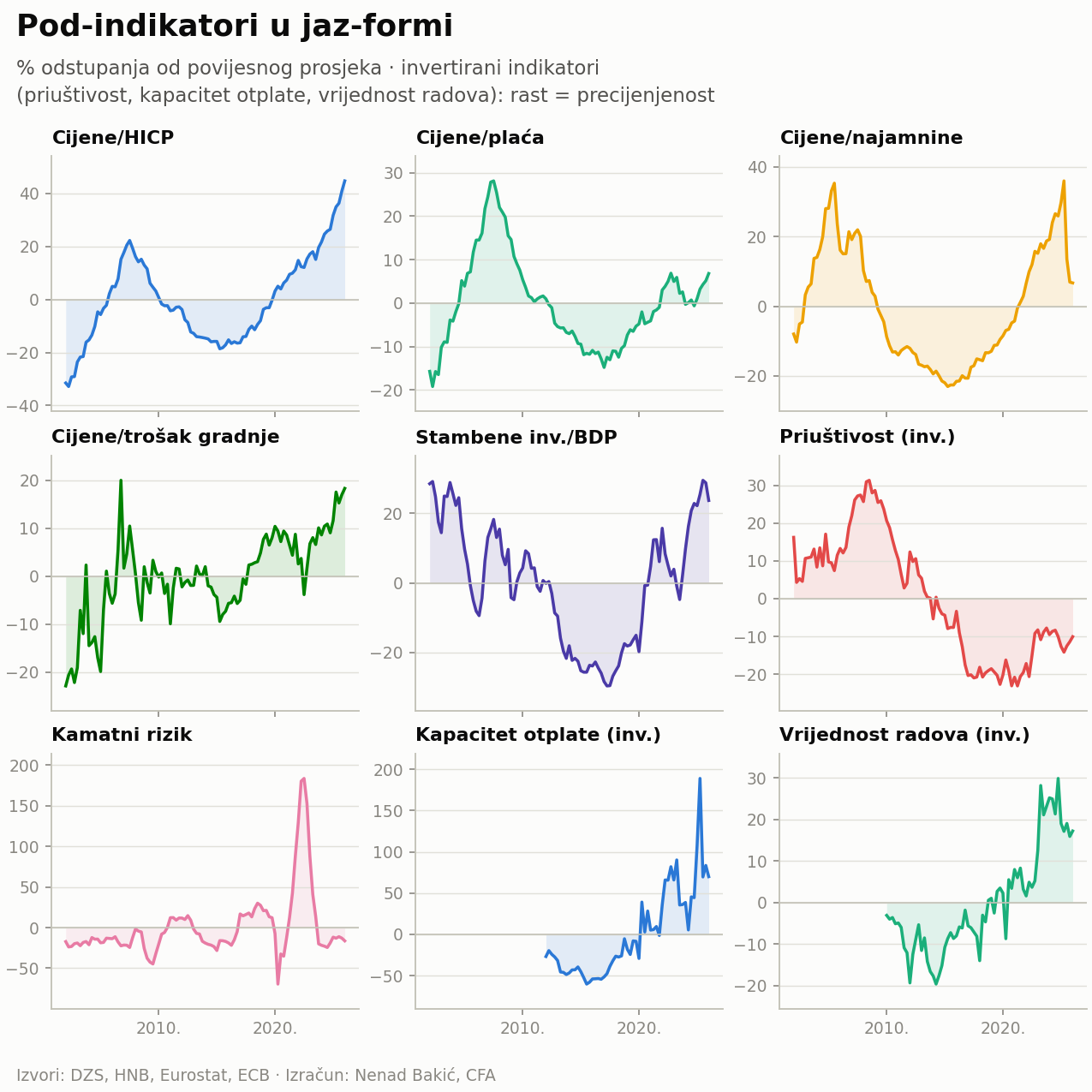

Svaki panel na Grafu 1 prikazuje jedno sidro: nula znači da je pokazatelj na svojoj dugoročnoj normi, pozitivna vrijednost da je iznad nje. Tri su pokazatelja (priuštivost, kapacitet otplate, vrijednost radova) okrenuta tako da rast uvijek znači signal precijenjenosti. Trenutačna slika: realne cijene oko 45 posto iznad norme, omjer prema trošku gradnje oko 18 posto, gradnja na razinama iz 2007., plaće i najamnine oko 7 posto iznad prosjeka — a ispod nule su samo priuštivost i kamatni rizik, dva pokazatelja koja ukupni signal ublažavaju. Cijene su, dakle, iznad gotovo svih uporišta istodobno.

Uz „trošak gradnje" jedno pojašnjenje: Hrvatska nema indeks čistih troškova gradnje, pa se koristi proizvođačka cijena novih stambenih zgrada — ono što izvođač naplaćuje za izgradnju, dakle materijal, rad i njegova marža, bez zemljišta. Kad cijene stanova rastu brže i od te veličine, rast se ne može pripisati poskupljenju gradnje; razlika ponajprije odražava zemljište i tržišnu premiju.

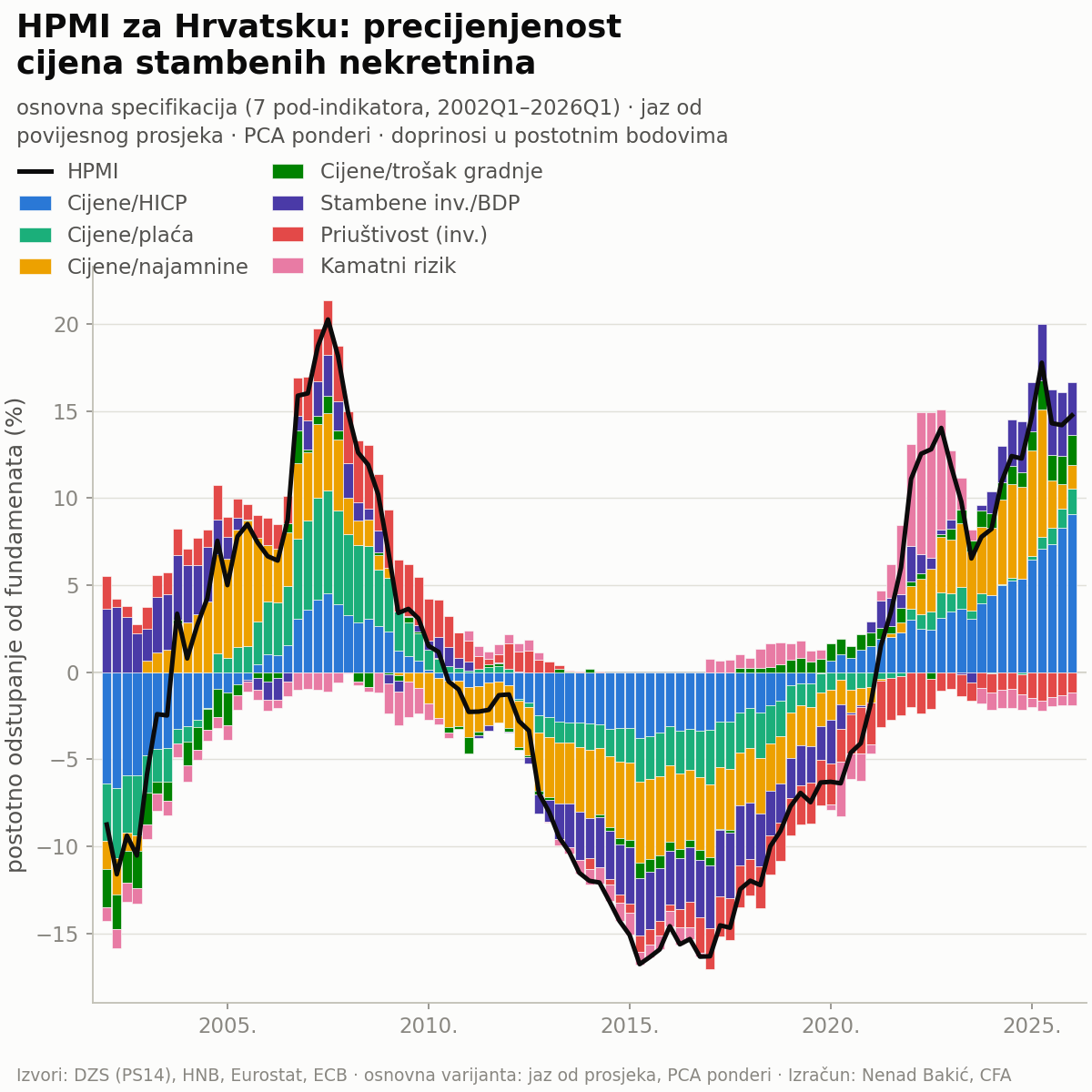

Kako čitati Graf 2

- Crna linija je HPMI — ukupna precijenjenost u postocima. Ona je uvijek jednaka zbroju svih stupaca u tom tromjesečju.

- Cijene/HICP — koliko su cijene stanova odmakle od opće razine cijena (realne cijene). Najveći plavi stupci u povijesti su upravo sada.

- Cijene/plaća — rastu li cijene brže od plaća. Glavni pokretač balona 2007.; danas malen jer plaće snažno rastu.

- Cijene/najamnine — odnos kupnje i najma; velik u oba ciklusa, ali se 2025. smanjio jer su najamnine počele sustizati cijene.

- Cijene/trošak gradnje — koliko tržišna cijena premašuje trošak izgradnje novog stana.

- Stambene investicije/BDP — zamah gradnje; natprosječan i 2007. i danas.

- Priuštivost — koliki kredit kućanstvo može otplaćivati uz tekuće plaće i kamate. Godine 2007. gurala je precijenjenost gore (crveno iznad nule); danas je ispod nule, tj. ublažava. Razinsku inačicu istog omjera čitatelji portala znaju kao Indeks dostupnosti stanova (IDS), koji PokazateljiHR kontinuirano objavljuje od svibnja 2026.

- Kamatni rizik — jesu li stope niže nego što bi ih postavilo pravilo monetarne politike; skok 2022.–2023. odražava kašnjenje domaćih stopa za ECB-ovim zatezanjem.

Stupci iznad nule guraju precijenjenost gore, oni ispod nule vuku je dolje. Usporedba dvaju vrhova: 2007. su gurali zeleni (plaće) i crveni (priuštivost) stupci — kreditno-dohodovni balon; 2026. dominiraju plavi (realne cijene) i ljubičasti (gradnja) — cjenovno-investicijska neravnoteža.

Indikator ispravno opisuje i prošli ciklus

Vjerodostojnost ovakvog indikatora provjerava se na povijesti. Za razdoblje 2002.–2015. rezultat odgovara poznatom tijeku događaja: precijenjenost je vrhunac dosegnula u trećem tromjesečju 2007., na +20,2 posto, nakon čega je uslijedila dugogodišnja korekcija — sredinom 2015. cijene su bile 16,8 posto ispod fundamenata, uz izrazito nisku građevinsku aktivnost. Tri neovisna statistička kriterija, uključujući test eksplozivnosti cijena koji se koristi u literaturi o mjehurima (za hrvatske podatke primijenjen prvi put), identificiraju iste dvije epizode pregrijavanja: 2004.–2009. i razdoblje koje traje od 2020./2021.

Struktura odstupanja drugačija je nego 2007.

Ključni analitički nalaz odnosi se na strukturu današnjeg odstupanja. U ciklusu koji je prethodio krizi 2008. najveći su doprinos davali omjer cijena i plaća te pogoršana priuštivost: cijene su rasle brže od dohodaka, a kupci su preuzimali sve veći teret otplate, dijelom kroz kredite vezane uz švicarski franak.

Danas su ta dva čimbenika na suprotnoj strani. Plaće su od 2022. snažno rasle, a kamatne stope niže su od razine koju bi impliciralo standardno pravilo monetarne politike, pa priuštivost i kamatni uvjeti ukupno odstupanje smanjuju. Najveći doprinos danas daju realne cijene same po sebi — u odnosu na opću razinu cijena oko 45 posto su iznad svojeg dugoročnog prosjeka, što je 9,1 od ukupnih 14,7 postotnih bodova — te natprosječan udio stambenih investicija u BDP-u (3,0 boda), usporediv s razinama iz razdoblja prije 2008. I najamnine su, unatoč uskom obuhvatu službenog indeksa, u 2025. rasle brže od cijena. Sažeto: odstupanje je cjenovno-investicijsko, a ne kreditno.

Zašto su cijene toliko iznad svih uporišta?

Indikator mjeri koliko su cijene odmakle od fundamenata i iz čega se odstupanje sastoji — ali ne i zašto je do njega došlo. Priča iza brojki složila se, po autorovoj ocjeni, iz tri kratkoročna čimbenika i jednog dugoročnog.

Prvi je udar na ponudu. Građevinska je industrija u ovaj ciklus ušla prepolovljena: šestogodišnja recesija odnijela je tvrtke, kapital i radnike, od kojih je dio trajno otišao u inozemstvo. Na to su se nadovezali potresi u Zagrebu i na Banovini 2020. — obnova, koja i dalje traje, angažirala je velik dio preostale operative po visokim cijenama, a taj se pritisak na kapacitete i troškove prelio na stanogradnju u Zagrebu i cijeloj zemlji. Obnova je dobrim dijelom financirana iz EU fondova (Fond solidarnosti EU, preko milijardu eura; Nacionalni plan oporavka i otpornosti, oko 2 milijarde eura za obnovu i energetsku učinkovitost oštećenih zgrada), pa je vanjski novac dodatno povećao potražnju za građevinskim kapacitetom baš kad je taj kapacitet već bio oslabljen recesijom. Ponuda na visoke cijene odgovara, ali sporo: broj stanova s izdanim građevinskim dozvolama porastao je s oko 15,4 tisuće u 2019. na oko 21,8 tisuća u 2025. — oko 6 posto godišnje, daleko ispod tempa rasta kredita — a od dozvole do useljenja prođu dvije do tri godine. Zanimljivo, udio troška gradnje u cijeni novog stana godinama je stabilan oko 60 posto (DZS): cijene novogradnje i troškovi rastu usporedno, pa rast cijena nije ponajprije širenje marži developera.

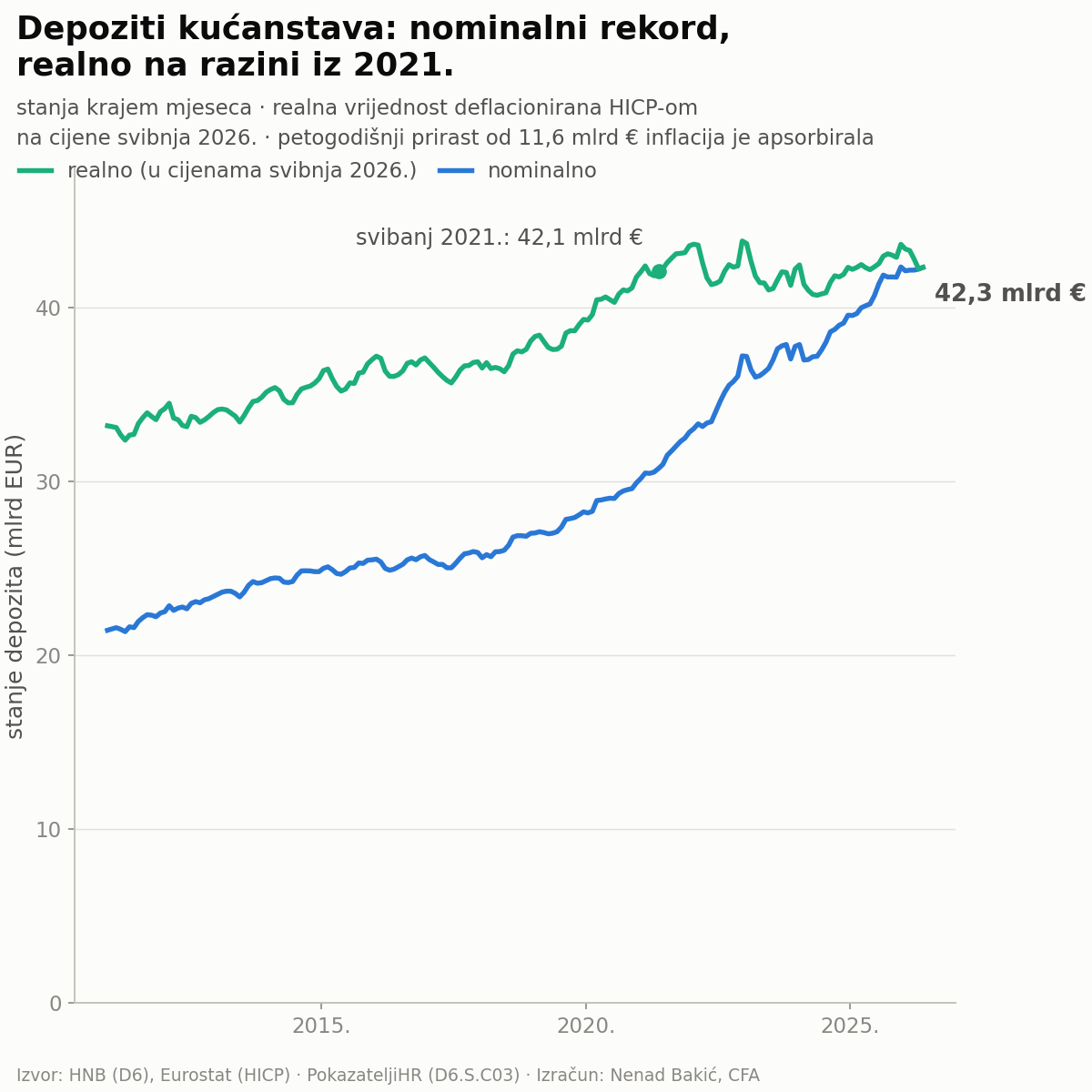

Drugi je val potražnje. Gospodarstvo snažno raste, dohoci dijela stanovništva još brže, a štednja se u Hrvatskoj tradicionalno usmjerava u nekretnine, a ne u druge oblike imovine; depoziti kućanstava dosegnuli su rekordne 42,3 milijarde eura — no kako je inflacija u pet godina pojela cijeli prirast, njihova je realna vrijednost ista kao 2021., uz prekonoćnu kamatu od svega 0,02 posto (detaljnije u nastavku; o tome smo pisali u kolovozu 2025.). Manja, ali stvarna podpriča: dio prihoda — turističkih i drugih — ostvaruje se u gotovini mimo računa, a nekretnine, koje se i dalje često velikim dijelom plaćaju gotovinom, tradicionalan su način da se takav novac zaštiti od inflacije (listopad 2024.).

Treći su jeftini krediti: stambene su stope niže od prosjeka europodručja i od razine koju bi sugeriralo pravilo monetarne politike — o uzrocima detaljnije u nastavku („Zašto su kamate ovako niske?").

Dugoročno, međutim, najvažniji čimbenik — demografija — djeluje u suprotnom smjeru. Stanovništvo se smanjuje i stari, a naraštaji koji su stanove stekli u socijalizmu i otkupom devedesetih postupno odlaze i ostavljaju stanove nasljednicima; taj kanal ponudu već povećava i povećavat će je sve više. Kratkoročno ga prigušuje neujednačen pad — na najskupljim je tržištima demografska slika zbog doseljavanja tek blago negativna ili čak pozitivna — no šokovi ponude su prolazni: gradnja se oporavlja, a moguć je i ulazak većih stranih investitora. Demografija i velik postojeći fond stanova na kraju bi trebali prevagnuti. Upravo taj slijed — snažan kratkoročni pritisak na cijene uz dugoročno smirivanje — autor javno predviđa od jeseni 2024.

Važna ograda: iako analiza pokazuje precijenjenost u odnosu na fundamente, ne možemo znati kada će fundamenti prevladati — upravo okolnosti nabrojane u ovom okviru već dulje vrijeme guraju cijene iznad njih i mogu ih ondje držati još neko vrijeme. Ne znamo ni oblik prilagodbe: jaz se povijesno zatvarao i bržim rastom plaća i najamnina, i stagnacijom, i korekcijom cijena.

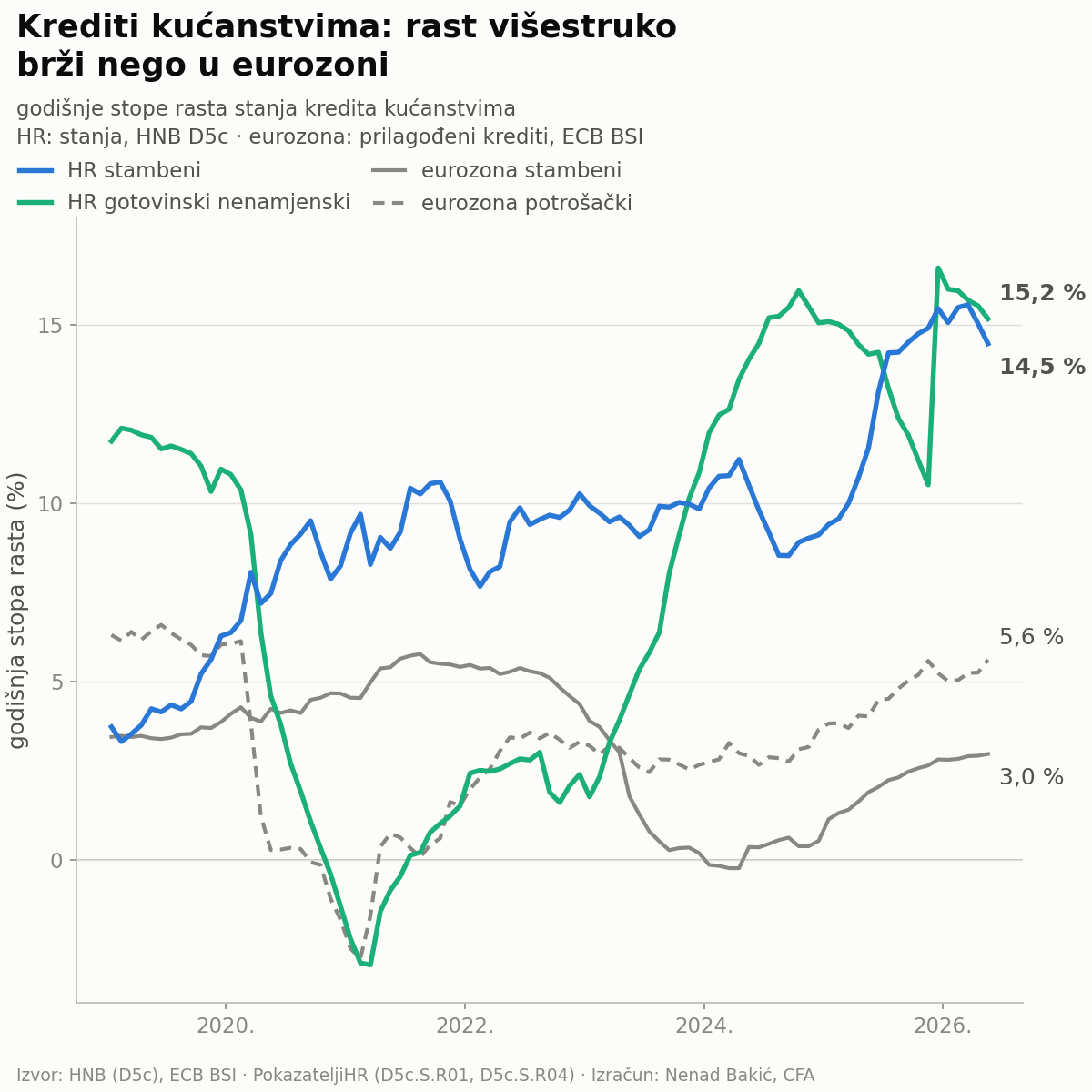

Kreditna komponenta ponovno raste

Jedno ograničenje osnovnog izračuna treba istaknuti. Kada se u indikator uključe i kreditni pokazatelji — što je moguće tek od 2012., otkad postoje odgovarajuće serije — procjena za početak 2026. raste na +25,3 posto. Razlika dolazi ponajprije od kapaciteta otplate: novi stambeni krediti u 2025. rasli su osjetno brže od procijenjene sposobnosti kućanstava da ih servisiraju, a stanje stambenih kredita u svibnju 2026. bilo je 14,5 posto veće nego godinu prije — gotovinskih nenamjenskih čak 15,2 posto (mjesečni podaci: PokazateljiHR). Kreditna ekspanzija zasad ne dominira odstupanjem, ali se povećava — a iskustvo 2004.–2008. pokazuje da ciklus postaje sistemski rizičan upravo kada se cjenovna i kreditna komponenta počnu međusobno pojačavati. To je područje na koje se odnose postojeća ograničenja Hrvatske narodne banke za omjer rate i dohotka te omjer kredita i vrijednosti nekretnine.

Zašto su kamate ovako niske?

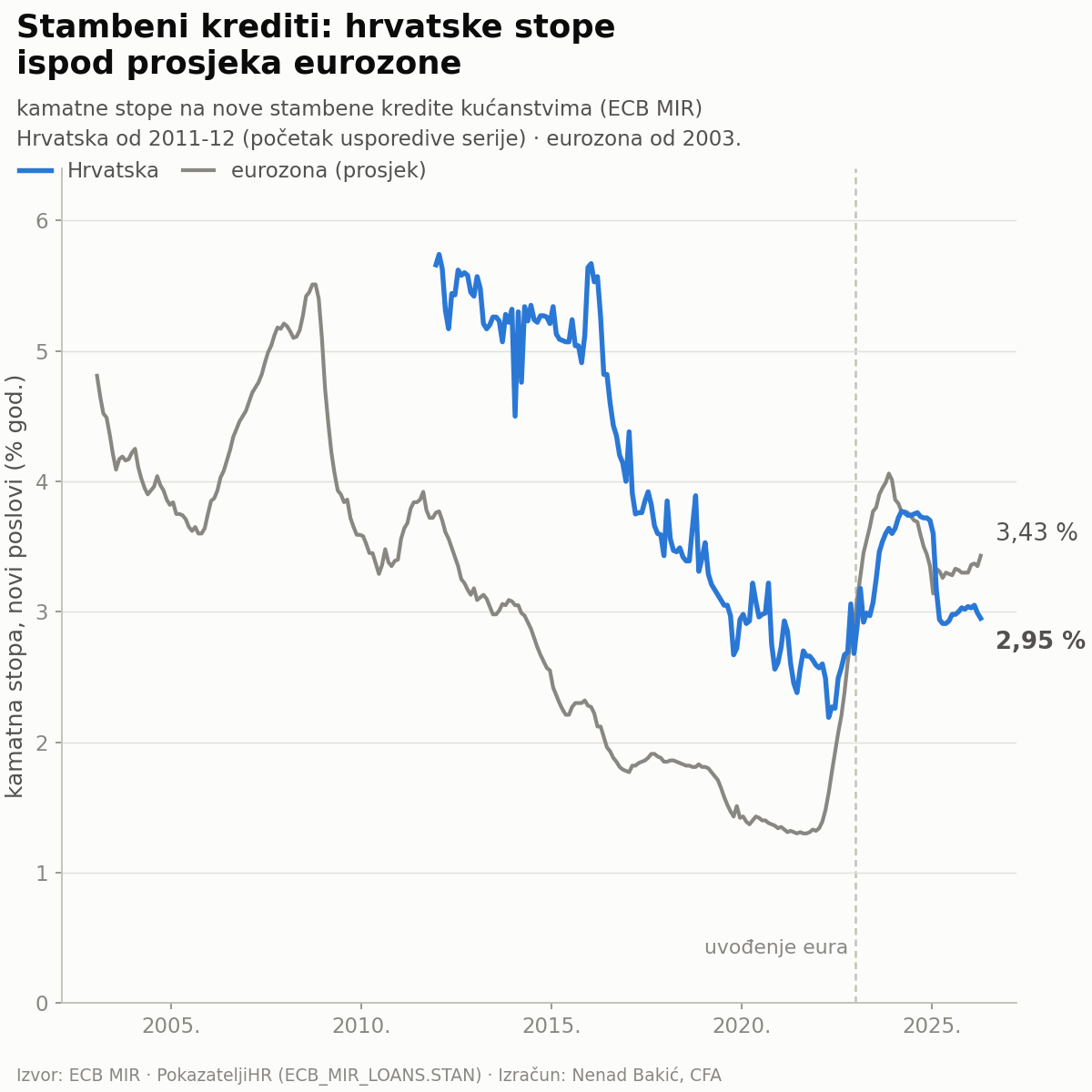

Kreditnu ekspanziju podupire okolnost koja se u javnoj raspravi rijetko spominje: stambeni krediti u Hrvatskoj među najjeftinijima su u europodručju. Prema usklađenoj ECB statistici, kamatna stopa na nove stambene kredite u travnju 2026. iznosila je 2,95 posto, prema prosjeku europodručja od 3,43 posto; kod potrošačkih kredita razlika je još veća (4,7 prema 7,6 posto). To je novost — još 2012. hrvatske su stambene stope bile oko dva postotna boda iznad prosjeka europodručja, a ispod njega su pale krajem 2022., uoči uvođenja eura. Ni ECB-ovo zatezanje 2022.–2023. nije se u Hrvatskoj osjetilo punom snagom: dok su stope u europodručju od dna do vrha porasle za 2,8 postotnih bodova, hrvatske su porasle za 1,6 (podaci: PokazateljiHR, ECB_MIR_LOANS).

Glavni razlog nije posebna efikasnost banaka, nego struktura štednje. Kućanstva u Hrvatskoj drže 42,3 milijarde eura depozita — nominalni rekord — od čega oko 32 milijarde na računima po viđenju s kamatom blizu nule; samo desetak milijardi je oročeno, uz prosječnu stopu od oko 1,3 posto. Rekord je, međutim, samo nominalan: štednja je u pet godina narasla za 11,6 milijardi eura, ali je inflacija u istom razdoblju bila gotovo jednaka tom prirastu, pa je realna kupovna moć depozita danas praktički ista kao u svibnju 2021. Novac na računima po viđenju uz 0,02 posto kamate godinama tiho gubi vrijednost.

Banke tako raspolažu obilnim i gotovo besplatnim izvorom financiranja, a konkurencija ih tjera da ga plasiraju — pa krediti rastu po stopama višestruko višima nego u eurozoni, uz stope niže od prosjeka. Razmjeri su neuobičajeni: stambeni krediti u Hrvatskoj rastu 14,5 posto godišnje prema 3,0 posto u eurozoni — gotovo pet puta brže — a gotovinski nenamjenski 15,2 prema 5,6 posto za potrošačke kredite eurozone. Dio gotovinskih kredita pritom po svoj prilici također završava na tržištu nekretnina (kapare, adaptacije, kupnje bez hipoteke). Ista pojava ima i naličje: jeftin kredit dodatno grije potražnju za nekretninama i pridonosi inflaciji, o čemu je autor detaljnije pisao u zasebnom tekstu (Index.hr).

Za čitanje indikatora to znači sljedeće: povoljna priuštivost, koja danas ublažava izmjerenu precijenjenost, dijelom počiva na neuobičajeno niskim kamatama. Ako se pasivne kamate normaliziraju — ili štediše počnu tražiti višu naknadu za svoj novac — isti pokazatelj koji danas djeluje umirujuće počet će djelovati u suprotnom smjeru.

Slična slika izlazi i kad se odstupanje provjeri drugom, uvriježenom metodom koju koristi ECB (2011.): tri od četiri njena pokazatelja neovisno potvrđuju precijenjenost sličnog reda veličine kao HPMI. Četvrti — koji u obzir uzima trošak financiranja — trenutno pokazuje suprotno, upravo zbog neuobičajeno niskih kamata na stambene kredite. Riječ je o istoj priči iz drugog kuta: jeftin kredit danas ublažava sliku precijenjenosti, a ne pobija je.

Što indikator ne govori

Indikator ne prognozira trenutak ni oblik prilagodbe. Precijenjenost se u praksi razrješavala na različite načine: bržim rastom plaća i najamnina koji sustigne cijene, višegodišnjom stagnacijom cijena ili korekcijom poput one nakon 2008. — i "fundamentalna vrijednost" ostaje procjena iz modela, ne opažljiva veličina. Uz to, dio hrvatske potražnje ima strukturna obilježja koja standardni pokazatelji ne obuhvaćaju u potpunosti: jednu od najviših stopa vlasništva stanova u EU, potražnju nerezidenata na obali i učinke prošlih programa subvencioniranja, za koje je empirijska literatura pokazala da su se znatnim dijelom prelili u cijene.

Ono što indikator mjeri jest veličina odstupanja i njegovi izvori. Po svim varijantama izračuna cijene su početkom 2026. iznad razina koje podupiru fundamenti, razlika se od 2024. povećava, a najveći dio odstupanja dolazi od realnih cijena i građevinskog ciklusa, uz kreditnu komponentu u porastu.

Što pratiti sljedećih mjeseci

- Najamnine (Eurostatov indeks, mjesečno): nastave li rasti brže od cijena, jaz se — uz nepromijenjene cijene — smanjuje.

- Stambeni krediti (mjesečno, PokazateljiHR): nastavak ekspanzije iz 2025. povećava razliku između osnovne (+15 %) i kreditne (+25 %) procjene; najvažniji pojedinačni signal.

- Kamatne stope na stambene kredite (mjesečno, PokazateljiHR): pad stopa popravlja priuštivost, ali stope osjetno ispod razine implicirane pravilom monetarne politike povećavaju kamatni rizik.

- Indeks dostupnosti stanova (IDS) (mjesečno, PokazateljiHR): razinska mjera priuštivosti — rata za prosječni stan prema prosječnoj plaći — osvježava se mjesečno s novim kamatama i plaćama; pad IDS-a najavljuje pogoršanje priuštivosti prije sljedećeg kvartalnog očitanja indikatora.

- Depoziti i gotovinski krediti (mjesečno, PokazateljiHR D6.S.C03 i D5c.S.R04): dok štednja raste uz kamate blizu nule, banke imaju gorivo za kreditnu ekspanziju — usporavanje depozita ili rast pasivnih kamata prvi bi znak slabljenja tog mehanizma.

- Građevinske dozvole i obujam radova (mjesečno, PokazateljiHR — statistika graditeljstva): ubrzanje gradnje s vremenom povećava ponudu i pritišće cijene prema fundamentima; usporavanje produljuje nestašicu.