Analiza · srpanj 2026.

Kamo teče novac hrvatskih banaka

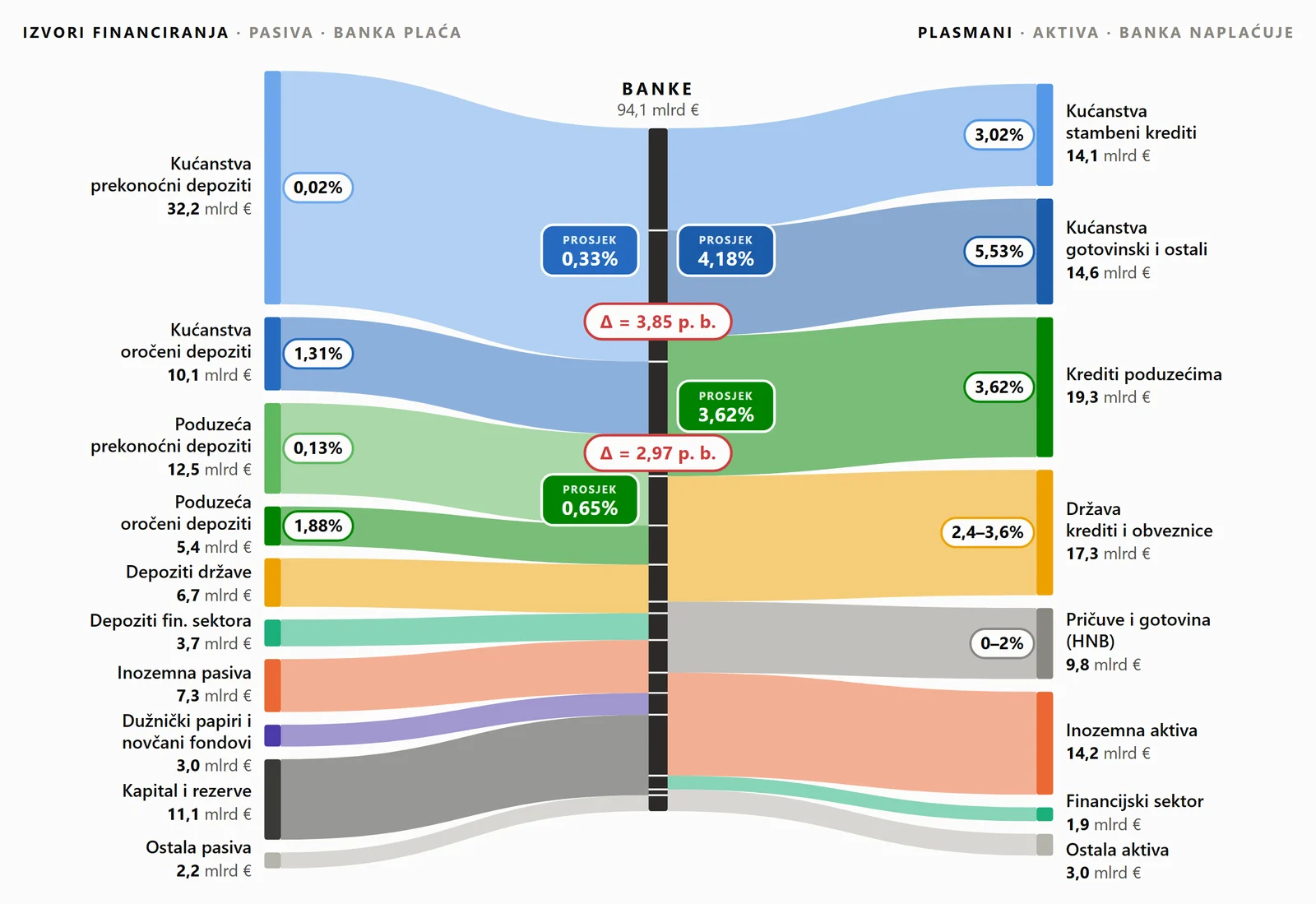

Tko financira banke, kome one plasiraju i po kojoj cijeni? Bilanca od 94,1 milijarde eura prikazana kao tok novca — od depozita građana i poduzeća na jednoj strani do kredita, obveznica i pričuva na drugoj, s kamatnom stopom na početku svakog toka.

Izvori financiranja lijevo, plasmani desno; kapsule uz središnju os su prosječne stope za kućanstva i poduzeća, a crveni Δ raspon između plaćene i naplaćene cijene novca. Otvori cijelu analizu s interaktivnim grafikonom →

Ukratko

- Gotovo dvije trećine bilance financiraju depoziti kućanstava i poduzeća (60,1 mlrd €); tri četvrtine novca građana stoji prekonoćno, najvećim dijelom na transakcijskim računima uz 0,01 % godišnje.

- Raspon između prosječne stope na depozite i na kredite najširi je u segmentu kućanstava: 3,85 postotnih bodova (0,33 % naspram 4,18 %), naspram 2,97 bodova kod poduzeća.

- Poduzeća sustav koriste gotovo simetrično — posuđuju (19,3 mlrd €) otprilike koliko i polažu (17,8 mlrd €); država je najveći neto dužnik, sa 17,3 mlrd € obveznica i kredita uz tržišne prinose 2,4–3,6 %.

- Višak likvidnosti kod HNB-a (8,0 mlrd € depozita) nosi do 2,00 % — više nego što banke plaćaju na cijelu depozitnu bazu.

Podaci

Sve stavke agregirane bilance, s potpunim povijesnim serijama, dostupne su na pokazatelji.hr/dataset/D1. Kamatne stope: G1 (prekonoćni depoziti) i G5 (stanja oročenih depozita i kredita); prinosi obveznica RH: G8b.

Kako se računa

Stanja iz agregirane bilance DMFI (D1) na 31. svibnja 2026. povezana su s metodološki ispravnim stopama: za prekonoćne depozite stopa iz statistike G1 (ponderirana cijelim stanjem), za oročene depozite i kredite stope na postojeća stanja iz G5, a za državne obveznice raspon tržišnih prinosa iz G8b. Prosjeci po sektoru ponderirani su eurskim stanjima.

Izračun: Nenad Bakić, CFA.